Выпуск №10 (34) от 15.05.2013

Некоторое время назад, в одном из выпусков нашего издания, мы достаточно подробно останавливались на вопросе "многономинальности" - когда доли тех или иных БА стоят намного больше (или меньше) номинальной стоимости. Вообще, всё сообщество площадки достаточно чётко разделилось на две большие группы: в одну из них входят противники продаж долей по сильно завышенной стоимости, в другую же - те, кто не видит в этом ничего негативного. В прошлой статье этот вопрос был тщательно проанализирован: мы выяснили, какие есть плюсы и минусы у обоих подходов, кому они в большей степени выгодны, какие таят в себе опасности; были сделаны и определённые выводы.

Тем не менее, в прошлый раз мы ограничились исключительно теоретическим исследованием; здесь же попробуем перейти от теории к практике и будем рассматривать уже конкретные БА.

Нашим новым читателям, которые, возможно, пока вовсе не знакомы с вопросом "многономинальности", можно порекомендовать обратить внимание на 22-й номер нашего Журнала (который вышел в свет 15 ноября 2012-го года), мы же будем исходить из того, что Вы, наш уважаемый читатель, базовые представления об этом всё же имеете.

Перед тем, как начать, условимся, что в нашу статистику будут попадать только те БА, которые имеют [Рейтинг] не ниже "BC-": таким образом мы исключим из статистики такие БА, как новые, ненадёжные, дефолтные и прочие - в нашем списке останутся только более-менее надёжные и проверенные временем БА.

Вычислим несколько показателей для этих БА:

- Рыночная капитализация: грубо говоря, этот показатель означает то, сколько стоит вся компания на вторичном рынке на текущий момент. Это ничто иное, как сумма в рублях (WMR), которая необходима для покупки всей компании целиком по тем ценам на доли, которые сформировались на текущий момент. Конечно же, эта возможность является лишь гипотетической - в большинстве случаев даже блокирующий пакет долей на торгах приобрести невозможно! - но именно так обычно оценивается "стоимость компании"

- Стоимость 1%: то же самое, только не для всей компании целиком, а только для пакета долей в 1%. Такая возможность, в отличие от предыдущего пункта, уже вполне может быть реальной

- X номиналов: эта цифра будет отражать, насколько "далеко" от номинала торгуются доли в настоящий момент. Другими словами, если показатель равен "2", то доли этого БА стоят в два раза дороже своей номинальной стоимости

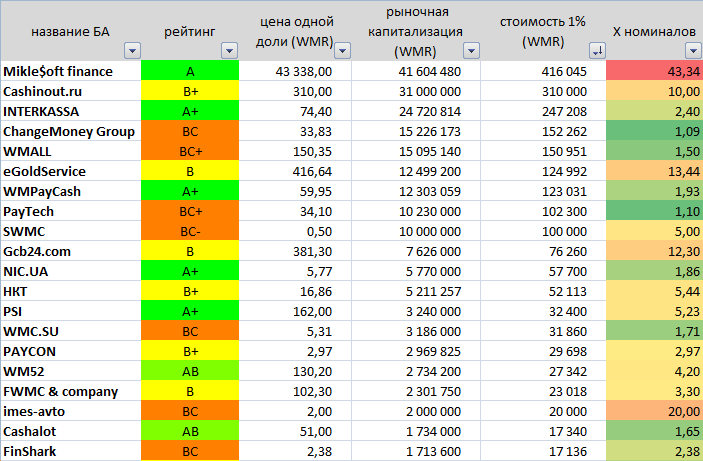

Взглянем на топ-20 БА площадки по показателю рыночной капитализации (пока не будем смотреть на колонку "X номиналов"):

Сразу девять компаний перешагнули отметку в 10 млн. рублей, но лишь три из них имеют наивысший рейтинг. Впрочем, нужно помнить, что снижение рейтинга ChangeMoney Group вызвано исключительно нестабильностью, связанной с продажей сервиса, WMALL пока ни разу не распределял дивиденды (хотя, безусловно, работает!), а PayTech и вовсе является по меркам площадки новичком (а потому - пока! - не может претендовать на высшие рейтинги).

В целом же нужно отметить: список БА получился... солидный.

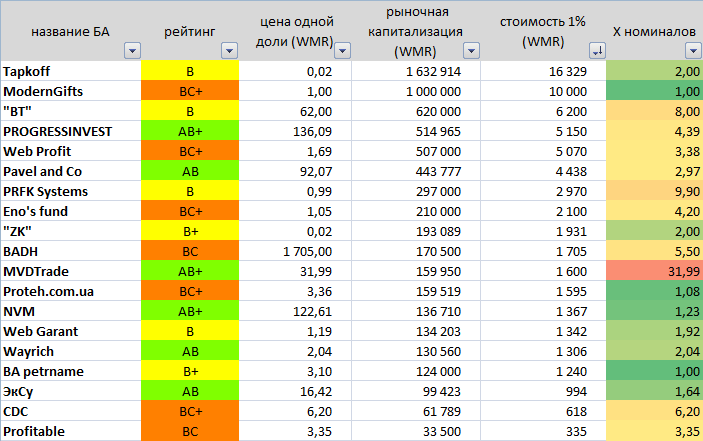

Нижняя часть таблицы:

Обратите внимание: небольшой размер капитализации вовсе не мешает некоторым БА иметь отличные рейтинги и стабильно работать на протяжении многих лет на благо своих пайщиков. Хотя, конечно, в отношении некоторых из них в голову уже закрадываются мысли относительно несоответствия размера ФУ и цен на доли осуществляемой деятельности: может быть, обитателям "дна" таблицы просто имеет смысл задуматься об увеличении Фонда Управления?

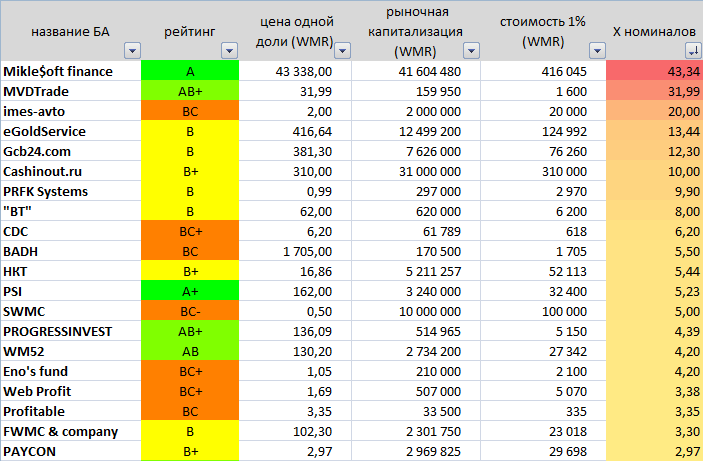

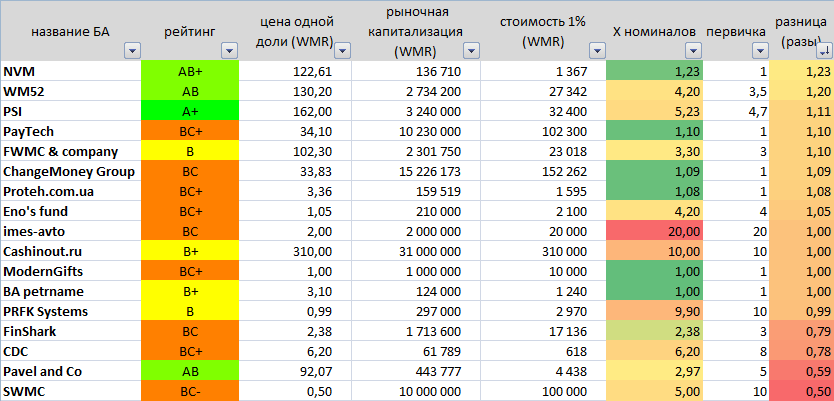

Теперь обратим своё внимание на столбец "X номиналов" и распределим БА по возрастанию этого показателя. Топ-20 по "многономинальности":

Хочется уже начать делать выводы и сказать пару не самых лестных слов в адрес обладателей самых больших цифр, но, уважаемый читатель, воздержитесь пока от этого!

Давайте присмотримся повнимательнее. Старожилы площадки наверняка ещё помнят времена, когда доли Mikle$oft Finance можно было купить... по номиналу. Да-да, Вы не ошиблись, самые первые доли этого БА продавались Управляющим в 40 раз дешевле, чем их можно купить сегодня! Впрочем, даже не самые опытные пользователи должны тут же заметить: доли MVDTrade тоже изначально продавались по номиналу, дальнейший рост цен от Управляющего уже не зависел и был обусловлен исключительно рынком.

А вот в imes-avto всё было как раз наоборот - там именно Управляющий при первичной реализации долей "заломил" огромные 20 номиналов.

Что же получается? Выходит, "многономинальность" зачастую никак не зависит от Управляющего и формируется исключительно на торгах - самими пайщиками. Но ведь было бы неплохо всё же как-то отделить мух от котлет и выяснить, как в детском стишке, "что такое хорошо, а что такое плохо"...

Для этого мы сделаем следующее. Добавим в таблицу изначальную стоимость долей - ту стоимость, по которой доли продавались самим Управляющим в момент первичного размещения долей. Перед тем, как будет опубликована таблица, Ваш автор должен заранее принести Вам, уважаемый читатель, извинения за возможные ошибки и неточности. Дело в том, что в некоторых БА изначальную цену удалось найти только в глубинах [Форумов], а в некоторых эту цену вычислить и вовсе оказалось не так уж легко (например, в случаях с быстрыми увеличениями ФУ). Например, доли PAYCON изначально продавались аж по 6 рублей за штуку, но сразу после этого последовало увеличение ФУ сразу в 10 раз, и пайщик, который в нём поучаствовал, снизил стоимость своих долей до 1,5 рублей за штуку. Но ведь он мог и не участвовать... Или тот же CDC, где значительное количество долей было реализовано в формате аукциона. Всё это привело к тому, что некоторые цифры могут встретить возражения пайщиков и содержать в себе известную долю погрешности.

Тем не менее посмотреть на эти цифры и попытаться их проанализировать можно.

Кроме того, мы добавим в таблицу цифру, на которую изменилась стоимость долей с момента первичной реализации. Другими словами, если Управляющий продавал доли по номиналу (1х), а сегодня на торгах они стоят 2 номинала (2х), то в нашей таблице будет стоять цифра "2": стоимость долей выросла ровно вдвое.

Первая часть нашей итоговой таблицы будет состоять лишь из двух БА - это Mikle$oft Finance и MVDTrade. Дело в том, что показатели этих БА на порядок(!) выше, чем всех остальных, их просто нельзя размещать с ними в одной и той же таблице:

Наверное, это может означать только одно: эти БА давным-давно выросли из тех одежд, которые когда-то были для них пошиты: даже совершенно невооружённым глазом видно, что в обоих случаях реальные активы БА во много (а то и в десятки) раз больше объявленного размера ФУ! Конечно же, мы вполне можем допустить и продолжение работы этих БА в том же самом режиме (что, кстати, и происходит), но мысли об увеличении ФУ в данном случае уже не просто приходят в голову, а решительно отказываются оттуда уходить!

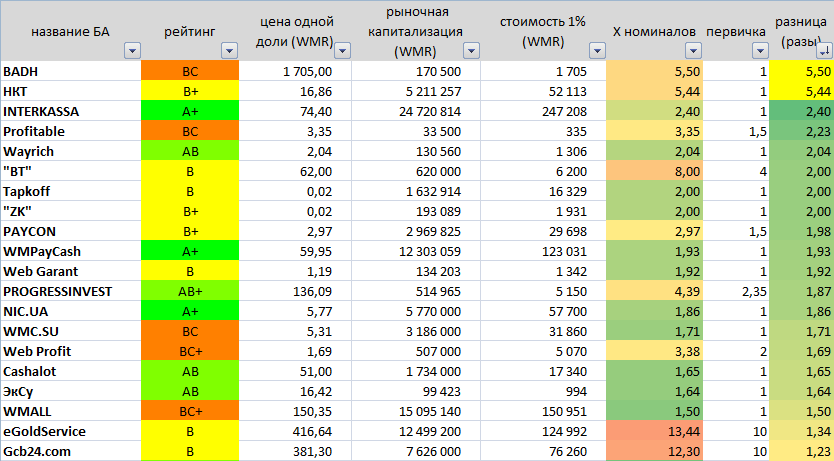

Впрочем, обратимся к более "рядовым" БА, если этот термин применим к признанным лидерам площадки. Топ-20 БА по росту вторичных цен на доли относительно первичного размещения:

Два лидера имеют достаточно существенное преимущество, но если в случае с BADH оно вполне объяснимо, учитывая специфику БА (доли продавались только по одной, плюс последующий аукцион), то в случае с НКТ цифра совершенно "чистая": доли этого БА и изначально продавались по номиналу, и долгое время торговались по этой цене, но сейчас они намного выше этого показателя. Более чем в 5 раз!

Наверное, здесь уже можно задуматься. Конечно же, это с одной стороны здорово - такое доверие к БА, настолько ценятся его доли! - но с другой - сильно переоцененные доли вполне могут стать фактором риска: мы ведь знаем, что с вершины есть только один путь - вниз... Хотя, конечно же, последние выплаченные дивиденды в этом БА такой стоимости долей вполне соответствовали, поэтому не исключено, что потенциал роста цен этих долей может оказаться до сих пор не исчерпанным.

Показатели остальных БА Вы можете оценить самостоятельно; следует отдельно отметить лишь то, что по этому показателю (который можно рассматривать как показатель доверия пайщиков!) очень большие и серьёзные БА (например, INTERKASSA) вполне успешно соседствуют с совсем маленькими БА (например, Wayrich).

Интереснее нижняя часть таблицы:

Согласитесь, такое положение вещей (когда цены на доли либо не растут, либо даже вовсе падают) может внушать некоторые опасения. Даже когда БА работает относительно недолго (например, imes-avto) отсутствие роста цен на доли говорит либо о том, что первичная продажа долей до сих пор продолжается, либо об отсутствии существенного доверия пайщиков. Впрочем, это две стороны одной медали: если продажа долей затягивается, доверия к БА немного; если доверия к БА немного - то и продажи долей затянутся.

Ещё более грустной выглядит ситуация с давно работающими БА. Если БА работает уже приличное время, но цены на доли никак не растут (или даже наоборот, падают) - это может быть даже первым признаком приближающейся беды. Или же, как минимум, признаком отсутствия доверия пайщиков. Чем же ещё можно объяснить тот факт, что доли PRFK Systems (чья доходность уверенно превышает 3% в месяц!) можно купить дешевле первичного размещения? Почему пайщики FinShark, покупавшие доли по 3 рубля, сейчас продают их по 2, т.е. иногда даже себе в убыток, несмотря на дивиденды?

Причины могут быть разными, и даже вполне объяснимыми, но так или иначе, в таких БА явно всё не так хорошо, как того хотелось бы пайщикам. Когда в БА всё хорошо, пайщики доверяют Управляющему, платятся реально заработанные дивиденды, цены на его доли просто не могут не расти в цене. Если Вы сомневаетесь в этом, обратите внимание на те БА, которые были в верхней части таблицы, вспомните историю NIC.UA, INTERKASSA, WMPayCash и некоторых других.

Кстати, заметьте, что обитатели нижней части таблицы в большинстве своём имеют чуть худшие рейтинги, нежели те, кто находятся в первой её части.

Отдельно остановимся на двух последних БА в таблице. К сожалению, это как раз тот случай, когда со 100%-й уверенностью определить изначальную стоимость долей не удалось.

В случае с Pavel&Co выводы были сделаны из сообщения Управляющего на [Форуме], датированного 2010-м годом: в нём говорится, что большинство пайщиков купили доли по 5х. Не исключено, что после этого в БА производились какие-либо действия для снижения стоимости долей на руках пайщиков, но на данный момент приходится ориентироваться на это сообщение. Таким образом отметим, что именно здесь цифра может оказаться не совсем верной.

В случае с SWMC в качестве ориентира был взят обмен долей, произошедший в начале 2012-го года: напомню, тогда доли SAIROSXCHANGE обменивались на доли SWMC по курсу 1:1, в то время как торги первого БА находились недалеко от отметки в 1 WMR за долю. Таким образом, если считать этот обмен первичной реализацией долей (что может быть не совсем корректно), то себестоимость одной доли составляла 10 номиналов (1 рубль за долю). Впрочем, даже если проигнорировать этот обмен, то внимательный читатель напомнит: после этого крупные пакеты долей предлагались самой Управляющей(!) сначала по 70 копеек, а потом и вовсе по 50. Как говорится, комментарии излишни, цифры говорят сами за себя.

Итак, сегодня мы обратили своё внимание на несколько показателей, которые этим самым вниманием до сих пор чаще всего обходились: это рыночная капитализация, цена первичной реализации долей и последующий рост этой самой цены на вторичных торгах. Совершенно бесспорно, что эти показатели, особенно в сочетании друг с другом, вполне могут рассматриваться как вполне эффективный и самостоятельный механизм оценки тех или иных БА: на основании этих цифр можно более-менее объективно оценить как уровень доверия пайщиков к тому или иному БА, так и вообще состояние дел в БА в целом и его возможные перспективы, можно порекомендовать Управляющим задуматься о соответствии объявленного ФУ бизнесу (следующей мыслью может стать идея об увеличении ФУ). Причём, что самое ценное и интересное, эти цифры никоим образом не связаны с такими привычными вещами, как доходность БА или его размер/"серьёзность": во всех вышеприведённых таблицах "маленькие" БА вполне успешно соседствовали с "гигантами".

Конечно же, подобный анализ никак не может претендовать на лавры истины в последней инстанции: в любом БА могут существовать те или иные обстоятельства, которые приводят к "странным" изменениям показателей, но при этом являются вполне объяснимыми и даже уместными. Тем не менее, по мнению Вашего автора, предложенный материал вполне достоин того, чтобы стать частью того самого "арсенала" инструментов, которые применяются каждым пайщиком при оценке БА и целесообразности участия в его работе.

(c) Rainer, 15.05.2013

Мнение администрации Журнала может не совпадать с мнением автора статьи

| Оцените статью: |

|

|

|

[ свернуть]

[наверх]

|