Выпуск №4 (4) от 15.02.2012

Спекуляции и инвестирование, казалось бы, два совершенно непохожих, разных в корне процесса. Что же может быть между ними связующего, чтобы появилась новая суб-категория пайщиков - спекулятивные инвесторы? Для начала, так как тема данной статьи напрямую связана с определением таких терминов как инвестор и спекулянт, давайте определимся.

"Кто такой инвестор, а кто такой спекулянт, и какая между ними разница?"

Над данным вопросом, частично риторическим, поломалось, ломается и более чем уверен, что еще будет ломаться немало копий. В контексте данной статьи, позволю себе дать следующее определение данным категориям пайщиков:

"Инвестор - человек, который покупает доли, рассчитывая на то, что основная прибыль будет идти от дивидендов, и не собирающийся продать их в ближайшее время";

"Спекулянт - человек, который покупает доли, рассчитывая на то, что основная прибыль будет идти от разницы цен покупки/продажи, и планирующий в недалёком будущем продать купленные доли по более выгодной цене".

Итак, формальное определение имеем.

Теперь же, синтезируя данные понятия, выведем определение суб-категории спекулятивных инвесторов:

"Спекулятивный инвестор - человек, который покупает доли, рассчитывая на то, что основная прибыль будет идти от разницы цен покупки/продажи, и не собирающийся продать их в ближайшее время".

Иными словами, это человек, который вкладывает средства в БА с целью продать доли подороже, засчёт роста цены, в среднесрочной перспективе.

С одной стороны - "ни рыба, ни мясо", "не инвестор и не спекулянт" - ничего стоящего в этом быть не может, но с другой - Вы в этом уверены?

Попробуем найти теоретические основы экономический выгоды данной стратегии. Единственным необходимым условием успеха данной деятельности, является существенное подорожание цены долей в среднесрочной перспективе, а данное может произойти в следующих основных случаях:

1). Планомерный и стабильный рост цены долей в средне- и долгосрочной перспективе;

2). Отклонение цены доли от расчётной после увеличения ФУ в сторону роста, при начальной стоимости долей выше номинальной;

3). Удачный, во всех понятиях данного термина, "стартап".

Каждая из таких ситуация происходила на площадке, причём неоднократно. Но в то же время с трудом верится: неужели всё и правда так легко? Разумеется нет - чтобы данные события произошли, БА должен обладать целым набором свойств, которые позволят использовать тот или иной вариант.

Например, в первом случае - стабильностью, высоким показателем успешности, привлекательной дивидендной политикой, одним словом - быть надёжным, одним из тех, которые не "сдуются" через несколько месяцев... Косвенно данные показатели можно оценить, например, на Рейтинге бюджетных автоматов.

Второй случай - характеристики БА из первого случая, плюс стоимость долей на торгах перед увеличением ФУ выше номинальной, и, собственно, само увеличение ФУ.

Третий же вариант - наиболее противоречив по показателям, и в то же время наиболее опасен. Для его успешного воплощения бюджетный автомат может обладать как и качественной основой, так и быть обыкновенным лохотроном, который только имитирует успешный старт проекта.

Во всех же случаях для успешного воплощения операции временного вливания, торги БА должны обладать некоторой пороговой ликвидностью, чтобы успеть вовремя и главное незаметно избавиться от его долей.

Прибыль же во всех трёх случаях хоть и получается с продажи долей по более высокой цене, но в то же время имеет разную, более глубокую природу:

Первый случай - купив доли по цене А, через пару месяцев продаём их по цене А+В: разница В - чистая прибыль;

Второй случай - цена перед увеличением ФУ немного проседает ввиду желания некоторых пайщиков продать часть своего пакета долей, во время увеличения средняя цена долей в портфеле устремляется к номинальной стоимости, и в итоге под конец формирования ФУ, на выходе на торгах, получаем цену немного ниже расчётной (при предыдущей стабильной цене). После этого - логично - рынок пытается восстановить данную расчётную среднюю цену, иногда даже по инерции превышая её. Прибыль получается из разницы усреднённой во время увеличения ФУ цены долей в портфеле, и возрастающей ценой на торгах, после завершения формирования фонда управления;

Третий случай - прибыль добывается из разницы покупки цены долей из первичного размещения и стоимости долей через некоторое время, скорее всего после продажи или снятия с торгов пакета Управляющего.

Немного фантастично, довольно рискованно, не сильно оправдано? Да, всё верно, но каждый из этих случаев имел место быть на площадке. Я думаю всем известно высказывание - "История идёт по кругу", так что вполне вероятно что именно сейчас есть БА, который идеально подходит под одну из трёх стратегий... Осталось лишь его найти.

Приложение 1. Планомерный и стабильный рост цены долей в средне- и долгосрочной перспективе.

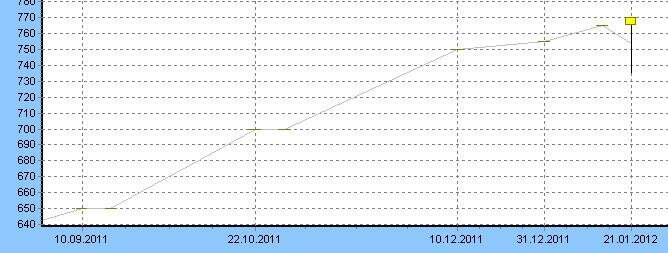

Ярким примером данного типа БА являются Mikle$oft finance и Mikle$oft Сredits, хотя стоит заметить, что им обоим не хватает ликвидности для полномасштабного размаха операции.

Mikle$oft finance - график стоимости цены долей, в терминах японских свечей:

Купив одну долю в начале сентября 2011 года за 650 WMZ, продаём её сейчас* за ~745 WMZ + ~38 WMZ (дивиденды) = ~ 785. Получаем 135 WMZ (~20%) чистой прибыли с одной доли, за 4 месяца.

Mikle$oft credits - графика увы нет, посольку БА непубличный.

Купив одну долю в начале июня, за 1.09 WMZ продаём её сейчас* за ~1.3 WMZ + ~0 (0.0026) = ~1.3. Получаем 0.21 WMZ (~19%) чистой прибыли с одной доли за 6 месяцев.

Приложение 2. Игра на отклонении цены из-за увеличения ФУ

Отличным примером данного случая есть недавнее увеличение ФУ в БА INTERKASSA - идеально подходит под все требования. Косвенно также можно сюда приписать летнее увеличение фУ в БА NJA Business, хотя условия тут совершенно другие, и предсказать их заранее было почти невозможно.

INTERKASSA

Купив долю в начале сентября по 2.5 WMZ, получаем на неё дивидендов в размере 0.21 WMZ. Увеличение ФУ в три раза - затраты 2 * 1 WMZ. Продавая сейчас* 3 доли ~ 2 WMZ, получаем 6 WMZ + 0.21 WMZ - 2.5 WMZ - 2 WMZ = 1.71 WMZ (~ 40%!) чистой прибыли.

NJA Business

Тут всё намного проще - цена доли была 5 WMZ, увеличение ФУ в 3 раза. Получаем 3 доли, каждая по 2.33 WMZ (5+1+1/3=2.33). Вскоре после увеличения ФУ Управляющий заявил о повышении стоимости доли опять до 5 WMZ. В итоге имеем 4 WMZ * 2 = 8 WMZ чистой прибыли. Хотя этот случай и нельзя полностью отнести к данному типу, так как предсказать действия Управляющего, не имея никакой "инсайдерской" информации, почти невозможно. Также у данного БА имеются некоторые проблемы с ликвидностью, что снова ограничивает размах операций.

Приложение 3. Удачный, во всех понятиях данного термина, "стартап".

Будем понимать под удачным стартапом как удачливость, прибыльность и авторитет самого проекта, за которым закреплён БА, так и видимость этих параметров, которая создаётся управляющим БА. Как яркие примеры этих подкатегорий можно представить БА NIC.UA (в качестве первого) и БА ANNA Ltd (в качестве второго).

NIC.UA

Первичное размещение долей производилось по номиналу - в 0.1 WMZ. После скупки пакета, выставленного администрацией, уже на следующий день цена на торгах рванулась к пределу в 0.16 WMZ. С небольшими промежутками такая цена держалась почти полтора месяца и только потом начала немного спадать. В итоге, купив доли при первичном размещении, можно было бы получить прибыль в ~60% от вложений буквально за пару недель. Это было возможно благодаря довольно хорошей ликвидности в данном БА:

ANNA Ltd

Де-факто, лохотрон, который нельзя отнести к успешным проектам на площадке. Однако БА был довольно успешен в начале своего существования благодаря стремительному росту цен на доли. Так, купив доли в начале прошлого года по ~0.3 WMR, продав их на пике, в первой декаде марта, за 1 WMR, можно было выручить более 200% (!) за два месяца. Конечно возможны и другие комбинации, с более поздней покупкой или ранней продажей, но тогда и прибыль была бы меньшей:

* "сейчас" - по состоянию на третью декаду января.

(c) Vetal_inside, 15.02.2012

Мнение администрации Журнала может не совпадать с мнением автора статьи

| Оцените статью: |

|

|

|

[ свернуть]

[наверх]

|