Содержание:

развернуть или свернуть сразу все статьи можно, если во время нажатия удерживать клавишу shift

Как обычно, в начале выпуска краткий обзор самых основных событий площадки за прошедшие две недели...

1. "Юбилей" Управляющего БА группы Mikle$oft

БЛ Управляющего проектов Mikle$oft Михаила Гусева совсем недавно превысил "психологическую" отметку в 1000 пунктов. Несмотря на то, что это очень и очень серьёзное достижение, искренне надеюсь, что это не последняя преодолённая "тысяча". БА Mikle$oft Finance и Mikle$oft Credits в надёжных руках.

2. Ещё один "юбилей" - в БА INTERKASSA

...И тоже "тысяча", только на этот раз не БЛ, а количество пайщиков. Именно оно теперь исчисляется числом 1000 и позволяет причислить этот БА к числу "истинно народных". Кроме того, БЛ сервиса на текущий момент составляет 1962 пункта - грядёт ещё одна знаковая цифра!

3. INTERKASSA + SuperLend

Объявлено о сотрудничестве между одним из лидеров площадки - БА INTERKASSA и ведущим игроком рынка кредитования (судя по БЛ) - SuperLend.ru. В рамках оного реализована возможность покупки товаров в кредит у всех продавцов, подключённых к системе INTERKASSA. Ещё одна позитивная новость как для самого БА, так и для его пайщиков.

4. Неприятности в БА Kocmoc и kurskmoney продолжаются

К огромному сожалению, эти небольшие, но некогда очень симпатичные и перспективные БА, видимо подошли к концу своего жизненного пути: БЛ их Управляющих равен нулю, а на WMID первого - масса претензий о невозврате кредитов. Хочется надеяться на разрешение всех проблем, но как показывает практика, шансы на это крайне невелики.

(c) Rainer, 15.05.2012

Мнение администрации Журнала может не совпадать с мнением автора статьи

| Оцените статью: |

|

|

|

[ свернуть]

[к оглавлению]

Сегодня в нашем Журнале появилась статья в совершенно новой рубрике: "Моменты истории". Рубрика будет посвящена освещению и анализу самых интересных и "знаковых" событий, произошедших на площадке capitaller/shareholder за всю её историю, насчитывающую уже около 9 лет.

В сегодняшней же статье мы вспомним самый "загадочный" БА площадки, будораживший умы рядовых пайщиков на протяжении нескольких лет. Однако, обо всём по порядку.

Как Вы, наш читатель, наверное, знаете, все БА можно условно разделить на несколько типов:

- Публичные, купить долю которых может кто угодно на свободных торгах, просто зайдя на площадку. Пример - INTERKASSA, FinShark.

- Открытые, которые по тем или иным причинам не входят в публичный реестр, но чьи доли свободно распространяются управляющим и/или пайщиками - купить их можно по заявкам на [Форуме] или на [Бирже Долей]. Пример - Grant-VIP, ChinaMart.

- Редкие, доли которых встречаются на площадке, но далеко не у каждого рядового пользователя площадки; попасть в такие БА обычно достаточно непросто и/или дорого. Пример - Haosa.net, ЭкСу.

- Карманные, заполучить доли которых можно только у заядлых коллекционеров и обычно по очень высоким ценам. Попасть в такие БА крайне сложно. Пример: WMI, BL-Coop.

- Приватные, доли которых свободно купить нельзя, но так или иначе при определённых обстоятельствах несколько долей могут оказаться у "сторонних" пайщиков. Попасть в такие БА почти невозможно практически ни за какие деньги. Пример: keymachine.

- Закрытые, доли которых нигде не продаются, их работа нигде не афишируется, и доли есть только у управляющего и его партнёров - и о них никто не знает, кроме этого узкого круга лиц. Как ни странно, таких БА достаточно немало, однако широкой публике по вышеозначенным причинам они абсолютно неизвестны.

И есть ещё один, наверное, самый интересный тип БА - недоступные. О том, что они существуют, люди прекрасно знают (зачастую они годами присутствуют в публичном реестре!), но вот вступить в них "стороннему" человеку никак не удастся ни при каких обстоятельствах: такой, своего рода, "Запретный Плод". И именно об одном из таких БА мы сегодня и будем говорить - великий и таинственный EXACCESS. "Почему великий и таинственный?", - спросите Вы; об этом дальше.

Наверное, всякий пользователь системы WebMoney Transfer хотя бы раз слышал, а то и участвовал, в работе сервиса plati.ru - онлайн-магазина продажи цифровых товаров. Но, вероятно, не каждый знает, что это и есть тот самый EXACCESS - в этом легко убедиться, просто перейдя по ссылке [exaccess.ru] и увидев всем знакомую площадку "Плати.РУ".

Итак, начнём раскопки истории, начало которой было положено еще в далёком 2004 году.

Заглянем в [блог Вебмани за 2004-й год], в частности, за март. Можно увидеть, что уже тогда БА EXACCESS распределял (и даже "дораспределял") дивиденды: 5-го марта 2004 года в этом БА было распределено 750WMZ дивидендов. При этом новость опубликована неким "support", чей WMID на этой странице найти не удалось.

Ещё немного покопавшись в истории, можно найти не WMID "support", а WMID самого БА, например, в [блоге за август 2005 года] - [055321615454], и, как следствие, WMID его Управа - [063677635749].

Рассмотрим оба набора цифр.

Сначала БА. Путём нехитрых манипуляций совсем несложно найти дату регистрации БА - это произошло 3 февраля 2004-го года, а также историю его пребывания в публичном реестре: [ссылка].

Как мы видим, запись о включении БА в публичный реестр вообще отсутствует, вероятно, таковая была удалена или это было сделано "программными" методами разработчиками самой площадки. Есть лишь несколько записей о включении/исключении этого БА в публичный список, но датированы они уже 2007-8 годами. Однако старожилы помнят, что всё это время (между 2004 и 2008 годами) БА присутствовал в публичном реестре. Убедиться в этом нам поможет сервис web.archive.org: [ссылка]. Кстати, по этой же ссылке можно посмотреть на публичный реестр площадки по состоянию на август 2007-го года - этому уже была посвящена одна из статей нашего издания.

Особое внимание следует уделить тому, что несмотря на пребывание в публичном реестре на протяжении нескольких лет, не существует ни одного "стороннего" пайщика, кто владел бы хотя бы одной долей этого БА: за все эти годы ни одна доля не покинула рук администрации БА.

Ещё большее внимание следует обратить на выплату этим БА дивидендов. Вот [ссылка] на график выплаты дивидендов (внимание, для просмотра требуется авторизация WMID'ом на сервисе шары!)

Для тех, кто не хочет или не может авторизоваться на шаре, выложу скриншот:

Этот БА не только распределил более 2 млн. WMZ дивидендов за всю свою историю, но и продолжает делать это до сих пор: 2-го мая 2012 года были распределены 0.65 WMZ на каждую долю. Кстати, несложно подсчитать, что в этом БА долей ровно сто тысяч.

Теперь обратим свой взор на Управляющего.

Какой-то сотрудник этой корпорации представляется общественности - [283815693814] (название проекта - Plati.ru (Express Access)), в то же время Управляющим БА является, как мы помним, совсем другой человек - [063677635749] (название проекта - Oplata.Info). Сразу бросается в глаза: аттестат выдан на юридическое лицо - "LEADANT SOLUTIONS LTD". Гугл про данную компанию выдаёт только то, что она где-то в Англии, или даже в Лондоне, и давненько не работает. Но не всё так просто: прочитав соглашение "О чём-то там, связанным с обменом WMZ на доллары", гарантом всего этого обмена выступает та же самая "LEADANT SOLUTIONS LTD". А вот и оно: [ссылка].

Собственно, ни для кого и не являлось секретом то обстоятельство, что этот БА как минимум имеет прямое отношение к самому оператору WebMoney Transfer, здесь же мы просто убедились в этом воочию.

Вот такой вот таинственный и загадочный БА продолжает свою деятельность на площадке capitaller/shareholder, и чью дольку купить "простому смертному" принципиально невозможно и по сей день...

(c) Vetal_inside, редакция журнала, 15.05.2012

Мнение администрации Журнала может не совпадать с мнением автора статьи

| Оцените статью: |

|

|

| Комментарии: |

Отображаются последние 5 комментариев [посмотреть все]

| 16.05.2012 08:26 |

[206] |

|

МВД

|

|

|

| |

Хорошая статья. Отличный анализ. Применен метод дедукции Шерлока Холмса

|

| 16.05.2012 07:30 |

[58] |

|

DoxtoR |

|

|

| |

Занимательный БА. Интересно, если б всё-таки Управ решил продать часть долей, по какой цене бы они ушли? :)

|

|

|

[ свернуть]

[к оглавлению]

В очередном аналитическом материале предлагаю обратить своё внимание на рынок онлайн-кредитования. Причины такого внимания просты - он является одним из наиболее объёмных из числа тех, что используют платёжную Сиситему WebMoney, при этом будучи обширно представленным на площадке capitaller/shareholder.

Скучных обзоров рынка написано уже немало, поэтому мы подойдём к вопросу несколько нестандартно - не с позиции эксперта или обозревателя, а с точки зрения обычного заёмщика, которому нужна совершенно конкретная сумма на совершенно конкретные нужды.

Итак, представляем: нам нужен кредит WebMoney. Рассмотрим три наиболее типичных варианта:

1. У нас закончились деньги на телефоне, позвонить нужно срочно, до терминалов идти далеко, на кошельке - пусто. Нужно занять 10 долларов на пару дней.

2. Очень хочется купить в онлайн-магазине понравившуюся вещь, но денег на кошельке, как назло, не хватает совсем немного - всего 100 долларов. Вернём с зарплаты - она через неделю.

3. Нужны оборотные средства для собственного онлайн-магазина, 1000 долларов хватило бы в самый раз. Отдадим через месяц.

Первым делом идём туда, куда идут все - на официальную Биржу Кредитов. С ужасом смотрим на то, что меньше 10% в месяц (120% годовых!) там почти не бывает, а заявки закрывают сутками, при этом долго "перемывая косточки" заёмщику в комментариях, если его репутация хоть немного неидеальна. При всём этом ещё и не факт, что кредит вообще будет выдан. А кредит нам нужен сразу, прямо сейчас - надо позвонить или покупать вещь в интернет-магазине!

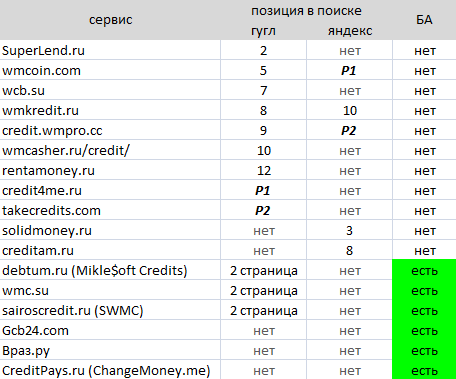

Идём в гугл/яндекс. Набираем "кредит webmoney", смотрим содержание первой страницы. Предполагаю, что обычный заёмщик вряд ли пойдёт даже на вторую страницу ответов поисковика, поэтому посмотрим, что у нас есть на первой, исключив из результатов саму Биржу Кредитов (мы там уже были), оффлайн-кредиты от банков, а также сервисы, напрямую не предоставляющие услуги кредитования (мониторинги и проч.):

Пометим отдельным столбцом наличие БА сервиса на площадке capiatller/shareholder. Буквой "Р" обозначена рекламная ссылка. Пометим отдельным столбцом наличие БА сервиса на площадке capiatller/shareholder. Буквой "Р" обозначена рекламная ссылка.

В глаза бросается интересный факт: результаты поиска в гугле и яндексе различаются кардинально - всего один(!) сервис из девятнадцати встречается и там и там. Однако кое-что общее между поисковиками всё же есть: в обоих случаях на первой странице нет ни одного сервиса, представленного на площадке capitaller/shareholder, по крайней мере который работал бы публично. Напрочь отсутствуют в яндексе и Mikle$oft (с debtum.ru), и WMC.SU, и SWMC, и GCB24.com, не говоря уже о сомнительном Враз.ру или небольших БА. Лишь в гугле три сервиса удалось найти, но только на второй странице.

На время отвлечёмся от судьбы нашего заёмщика с необходимостью срочно позвонить и немного поговорим о площадке. Для меня вышеозначенная таблица стала большой неожиданностью: абсолютно непонятно, почему все (без исключения!) кредитные сервисы площадки отсутствуют в поиске и каким образом они собираются искать клиентов. Нет, клиентов-то они, может, и найдут (пайщики, партнёрки, "сарафанное радио", и проч.), однако наш с Вами, уважаемый читатель, заёмщик ещё в самом начале статьи сразу пошёл в поиск. Уверен, точно так же поступят очень и очень многие другие заёмщики, которые знать не знают ни про какие "площадки" и которым просто нужен кредит WebMoney. Допускаю, что результаты поиска по другим ключевым словам могут быть иными, но я - поставив себя на место заёмщика - не задумываясь набрал бы именно "кредит webmoney". Так же допускаю, что результаты поиска в какой-то другой момент могут быть иными, но на текущий момент - 05.05.2012, 12:45 MSK - всё именно так.

Всё это не может не настораживать.

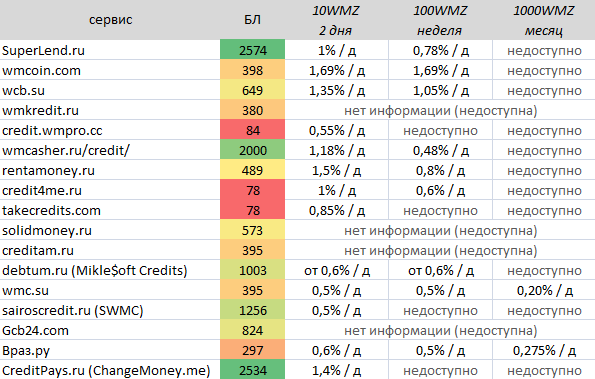

Вернёмся же к нашему горемыке-заёмщику. Теперь он идёт на все обнаруженные сайты и смотрит, во сколько ему обойдётся получить там кредит. При этом мы будем исходить из предположения, что заёмщик этот пусть и не является "постоянным клиентом" одного из сервисов (а значит, не претендует на скидки), но зато обладает достаточным БЛ и возрастом аттестата, наряду с отсутствием других непогашенных кредитов.

К сожалению, некоторые сервисы не считают нужным указывать свои процентные ставки (даже приблизительно!) не то что публично, но даже после авторизации - видимо, процент по кредиту там сообщают только после его выдачи :) - такие случаи (равно как и невозможность получить требуемый кредит, например, по причине необходимости являться постоянным клиентом сервиса) отмечены в таблице словом "недоступно". Добавлю, что таблица с результатами не претендует на истину в последней инстанции: предложения сервисов постоянно меняются, да и от некоторых неточностей автор этой статьи, будучи обычным человеком, не застрахован; по этим причинам её не стоит использовать для "далекоидущих" выводов: в справедливости и точности той или иной информации лучше убедиться самостоятельно. Кроме того, некоторую "предварительность" цифрам добавляет и то, что зачастую они могут сильно корректироваться в зависимости от характеристик конкретного заёмщика.

Итак, результат:

Обязательным пунктом исследования стало определение БЛ сервиса: думаю, для многих очевидна нецелесообзразность использования сервисов, чей БЛ находится в "красной" зоне. Обязательным пунктом исследования стало определение БЛ сервиса: думаю, для многих очевидна нецелесообзразность использования сервисов, чей БЛ находится в "красной" зоне.

Общие впечатления таковы: 10 WMZ на пару дней можно совершенно без труда получить в десятке сервисов по цене не дороже одного процента в день; 100 WMZ на неделю взять тоже особенного труда не составит, а при должном терпении ставки могут составить всего около половины процента в день. Кредит в 1000 WMZ на месяц обычному посетителю получить практически невозможно: нужно либо являться постоянным заёмщиком сервиса (набрать огромное количество всяких "баллов" и т.п.), либо предоставить залог, либо в индивидуальном порядке договариваться с администрацией. В целом, эти результаты оказались вполне предсказуемыми.

В начале статьи наш Заёмщик возмущался, что на официальной Бирже Кредитов ставки по кредитам составляют иногда аж(!) 10% в месяц, на практике же он убедился, что это далеко не предел и большинство сервисов не стесняются просить за кредит ставку чуть ли не в 1,5% в день (45% в месяц, 540% в год!) - впрочем, их незыблемым преимуществом остаётся автоматический режим выдачи кредита, когда всё происходит в течении нескольких минут без всякого участия человека.

Есть ещё одно обстоятельство, которое меня удивило: именно те сервисы, которые представлены на площадке в виде БА, зачастую имеют не только более низкие процентные ставки, нежели их "без-БАшные" коллеги, но и вообще производят несколько более приятное впечатление своим интерфейсом, доступностью и полнотой информации, а также множеством интересных дополнительных предложений (p2p-кредиты, партнёрки, интеграция и проч.) Складывается ощущение, что это именно тот случай, когда результаты поиска не совсем соответствуют реальному качеству предлагаемых услуг теми или иными сервисами: "в топе" находятся те, кого лично я туда поставить не решился бы, в то время как некоторые весьма достойные и интересные сервисы поиском просто игнорируются.

Если же продолжить разговор о рынке кредитования в контексте площадки capitaller/shareholder, то следует сказать не только о большей привлекательности "БА-шных" сервисов, но и о том, что очень многих людей заставила задуматься огромная разница в ставках кредитования. Посудите сами:

- на площадке можно привлечь средства под ~2% в месяц (некий средний показатель "нормальных" дивидендов);

- на БК ставка кредитования составляет ~10% в месяц (средний процент по кредитам);

- в автоматических сервисах кредиты выдаются чуть ли не под 30-40% в месяц (таблицу мы все видели).

В результате людям приходит в голову гениальная мысль: "а что если я возьму кредит под 2% (на площадке), и выдам его же под 30% через собственный сервис или даже просто на БК?" - налицо "профит" в размере десятков процентов в месяц!

Нужно ли говорить о том, что анализ рискованности этих совершенно разных направлений в виде хотя бы доли невозвратов, проводится далеко не всегда. В результате мы с пугающей регулярностью становимся свидетелями крахов "кредитных" БА, которые не смогли справиться с выполнением своих обязательств. В качестве примера можно привести - из последних - тот же Kocmoc. Впрочем, это совсем не означает, что в этих условиях невозможно работать в принципе. Как показывает практика, при грамотном управлении (в том числе рисками) "кредитные" БА вполне могут работать: достаточно посмотреть на БА группы Mikle$oft, WMC.SU или GCB24.com. Впрочем, даже в таких случаях наличие существенной кредитной нагрузки у сервиса должно расцениваться как дополнительный фактор риска: вполне возможно, в какой-то момент он просто не сможет получить очередной кредит (чтобы погасить предыдущие), что в сочетании с парочкой крупных невозвратов может привести к очень печальным последствиям.

Если же речь идёт о небольших БА, которые занимаются (микро)кредитованием, риск становится почти самоубийственным: не имея существенных запасов средств или доступа к дополнительному финансированию, малейшая неприятность для такого БА может оказаться фатальной - взятые кредиты просто нечем будет возвращать.

В итоге, за время, потраченное на прочтение этой статьи, Вы, уважаемый читатель, могли убедиться в том, что кредитный бизнес использует площадку capitaller/shareholder ничуть не меньше, чем любые другие, хоть и поисковые системы это почему-то игнорируют; при всём этом такой бизнес (а значит и такие БА) являются весьма опасным и рискованным способом "пристроить" свободные средства. Впрочем, как и в любом правиле, в этом тоже есть исключения в виде стабильных и давно работающих БА, пусть их пока и совсем немного.

(c) Rainer, 15.05.2012

Мнение администрации Журнала может не совпадать с мнением автора статьи

| Оцените статью: |

|

|

|

[ свернуть]

[к оглавлению]

Этой статьёй я хотел бы начать цикл публикаций, посвященных созданию собственного БА и работе с ним. Прогнозировать размер и глубину подобного цикла пока сложно, но уверен, он сможет стать полезным и интересным не только для новичков, никогда с БА не работавших, но и для опытных Управляющих.

В самом начале статьи сразу хочу обратить внимание читателя на то, что уже существует официальное руководство по использованию сервиса capitaller, которое можно скачать с первой страницы сервиса или же по [прямой ссылке]. Этот документ является подробнейшей инструкцией, которая обязательно должна быть под рукой у каждого пользователя сервиса; в нём тщательно, с примерами, с картинками (скриншотами) изложены все существующие аспекты работы сервиса, вплоть до того, какую кнопку в какой момент нужно нажимать.

Однако инструкция эта является скорее "техническим" пособием и руководством; убеждён, есть масса информации о работе сервиса, которая в этом руководстве отсутствует - и восполнением именно этого недостатка планируется заняться в цикле статей "свой БА".

Итак, начнём.

1. Оценка целесообразности создания БА

Первый вопрос, который задаёт себе любой будущий Управляющий, - это "а зачем мне БА?" Собственно, в подавляющем большинстве случаев к созданию БА приводят следующие потребности:

а) Управление бизнесом, в котором участвует более чем один человек, и/или автоматизация расчётов. Если Вам в рамках работы в Системе WebMoney Transfer нужно, например, выплачивать сотрудникам зарплату, или организовать доступ к кошелькам одного и того же WMID нескольким людям, или автоматически распределять доходы бизнеса среди его владельцев (если их больше чем один), -- Вы попали по адресу; изначально capitaller именно для этого и создавался.

б) Привлечение средств в действующий бизнес или стартап (продажа долей). Здесь следует сразу внести ясность: если Вам нужен кредит (к примеру, на "личные нужды"), то Вы попали не по адресу, в этом случае Вам нужно, к примеру, на Кредитную Биржу. Создав в этом случае БА, Вы рискуете просто потратить время зря: Ваши доли может никто не купить, а приобретённая репутация "лохотронщика" также пользы не принесёт. Для привлечения оборотных средств в действующий бизнес или стартап тоже иногда (впрочем, не всегда) лучше поискать другие источники: дело в том, что там Вы просто, быстро и легко возьмёте кредит, а БА - это целый комплекс самых разных сложных и времяёмких вещей (от настройки работы до постоянной работы с пайщиками), которые могут для Вас оказаться лишней тратой времени и не оправдать полученного результата.

в) Мошенничество. Если Вы планируете собрать побольше денег с доверчивых людей - для этого тоже есть куда более подходящие и эффективные инструменты, в том числе в рамках WMT. Здесь же - тот самый комплекс ненужных "сложностей", который, вероятнее всего, затраченного времени не оправдает. Причём со временем такая вероятность только растёт: в нынешних реалиях доли такого БА чаще всего просто никто не купит, времена "романтики" лохотронов-миллионников давно прошли.

Если Вы не совсем уверены в необходимости создания БА или не понимаете, как и зачем возможности капиталлера можно использовать именно в Вашем случае, Вы всегда можете обратиться к опытным членам сообщества и задать им свои вопросы. К примеру, это можно сделать на форуме [ShareForum.ru].

2. Первичные параметры БА: номинал, валюта, размер Фонда Управления

Когда Вы окончательно определитесь с необходимостью создания БА и приступите к его регистрации, самое главное - это никуда не торопиться. Помните о том, что Вы сможете зарегистрировать только один БА в своей жизни (второй и более зарегистрировать невозможно!), а также о том, что некоторые параметры БА определяются только один раз - при его создании -- и впоследствии не смогут быть изменены. Их следует определять очень внимательно, тщательно взвешивая все "за" и "против"!

К таким параметрам относится:

а) Валюта Фонда Управления. Логично использовать именно ту валюту, в которой будет производиться основная масса расчётов БА. Помните, что для успешной регистрации БА Вам (как Управляющему) нужно будет обязательно выкупить как минимум 25%+1 доля от объявленного размера Фонда Управления; проследите, что у Вас достаточно для этого средств, причём они должны быть именно в той валюте, которая используется для объявления ФУ. Добавлю, что в настоящее время большинство Управляющих предпочитают делать свой выбор между WMZ и WMR, остальные валюты используются крайне редко (в частности, на данный момент из более чем сотни активных БА лишь один имеет ФУ в WMU).

б) Номинал одной доли. Зачастую Управляющие подходят к определению этого параметра невнимательно, особенно тогда, когда работа БА планируется непубличной и в нём не будет сторонних пайщиков. Действительно, в данном случае не слишком важно, будет у Вас 1000 долей по 1 рублю или 100 долей по 10 рублей - главное, чтобы хватило для разграничения доступа пайщиков к БА. Однако не забывайте, что планы в любой момент могут измениться; помнить и планировать свои действия следует обязательно с учётом этого обстоятельства. Если сегодня Ваш БА будет использоваться только для "внутренних расчётов", то не факт, что завтра Вам не захочется публичности. А вот там размер номинала уже очень важен.

Основные преимущества "крупных" номиналов (стоимость одной доли от 10 WMR и выше) заключаются в том, что, как правило, в таких БА не слишком много пайщиков и доли покупают только те, кому это действительно нужно и интересно - мало кто станет тратить, скажем, 1000 WMR за одну долю просто "чтобы было"; кроме того, обычно это выглядит несколько "солиднее". Главным же недостатком такого выбора станет то, что "дорогие" доли гораздо сложнее продать, а значит - выручить необходимую для работы сумму. Это - обратная сторона вышеозначенного преимущества. Как следствие - крайне низкая ликвидность торгов; "дорогие" доли торгуются, как правило, очень неохотно, а значит, возможности управления торгами БА будут несколько ограниченны.

Достоинства и недостатки "маленьких" номиналов - особенно "копеечных" - являются прямой противоположностью изложенного выше. Лёгкость продажи, большое количество пайщиков, большая ликвидность (особенно в публичном реестре) - "рай для спекулянтов", но, с другой стороны, множество пайщиков может обернуться присутствием среди них явно нежелательных, усложнением работы с ними (согласитесь, одно дело объяснить что-то троим, и совсем другое - трём сотням людей).

Тенденция последнего времени заключается в том, что гораздо чаще Управляющие выбирают именно второй вариант с маленькими номиналами; большинство БА с большими номиналами уже имеют весьма солидный срок жизни.

в) Размер ФУ. Здесь применимо то же самое, что уже было сказано в прошлом абзаце: для непубличной работы вполне достаточно даже формального размера ФУ - например, если в БА два участника, имеющие равные права (соучредители), то для нормальной работы хватит даже двух долей - по одной для каждого. Однако, разумеется, при таком положении вещей сторонним пайщикам продавать будет попросту нечего.

Впрочем, размер ФУ, в отличие от других рассмотренных показателей, может быть изменён впоследствии, а именно - увеличен. Делать это можно неограниченное число раз, однако новые выпущенные доли нужно будет выкупать по их номинальной стоимости - а значит, иметь некоторый резерв средств.

Для публичной работы следует помнить, что размер ФУ должен соответствовать бизнесу. Если Вы занимаетесь, скажем, буксами и прочей "раскруткой", то размер ФУ в несколько миллионов рублей будет выглядеть как минимум странно. Все с чего-то начинали, и если Вы - пока только начинающий предприниматель, размер ФУ должен быть соответствующим. Увеличить его всегда успеете. С другой стороны, при наличии мощного высокодоходного бизнеса, стоимость которого многократно превышает размер ФУ, тоже не лучший вариант - в этом случае Вам придётся продавать доли по цене, существенно превышающей номинал, а это, как правило, очень нежелательно.

Таким образом, для определения размера Фонда Управления БА, который планирует работать публично (т.е. продавать доли сторонним пайщикам), проще всего было бы оценить реальную стоимость бизнеса - разумеется, как можно более непредвзято и, желательно, кем-то независимым - и исходя из неё объявлять размер ФУ.

Для стартапов всё намного проще: когда бизнеса как такового нет и он только планируется, то размер ФУ должен составлять примерно столько, сколько Вам требуется для начала нормальной коммерчески обоснованной деятельности. Заниженное число помешает Вам собрать нужную сумму, а завышенное будет с большой настороженностью воспринято потенциальными пайщиками - и, опять же, приведёт к тому, что Вы не сможете собрать нужные для работы средства.

На этом пока всё, продолжение следует.

Ещё раз хочу напомнить, что создание БА - это очень важный и ответственный шаг, который не терпит спешки или невнимательности. Если Вы чего-то не знаете или не понимаете - не стесняйтесь обращаться за поддержкой специалистов; в рамках того же [Форума] базовые консультации и помощь сообщества Вы можете получить совершенно бесплатно.

(c) Rainer, 15.05.2012

Мнение администрации Журнала может не совпадать с мнением автора статьи

| Оцените статью: |

|

|

| Комментарии: |

Отображаются последние 5 комментариев [посмотреть все]

| 11.08.2013 15:33 |

[] |

|

315660252146 |

|

|

| |

Очень слабо раскрыта тема того, зачем вообще нужен БА.

|

| 16.05.2012 09:10 |

[206] |

|

МВД

|

|

|

| |

толково

|

|

|

[ свернуть]

[к оглавлению]

Завершают сегодняшний выпуск, как обычно, новости наших проектов...

Конечно же, самой главной новостью стал новый майский конкурс на [Рейтинге].

Напомню, что конкурс стартовал 1 мая 2012 года, принять участие в нём может каждый желающий независимо от типа аттестата, уровня БЛ, опыта или чего бы то ни было другого.

В рамках конкурса каждому желающему предлагается выставлять свои рейтинги любым БА площадки - точно так же, как это делают действующие сотрудники проекта. Другими словами, Вы можете на некоторое время фактически стать сотрудником проекта и оценивать БА точно так же.

В результате те участники, чьи оценки будут наиболее удачными, получат не только денежный приз ( на данный момент призовой фонд конкурса составляет 1792 WMR и будет только расти!), но и "лычку" (звание) на [Форуме], например такую:

Добавлю, что денежные призы и лычки получат все участники конкуса, независимо от итогового результата! Уверен, что даже помимо этого Конкурс будет интересен всем посетителям наших проектов хотя бы потому, что предоставляет не только возможность почувствовать себя их сотрудником, но и получить интересные комментарии от тех, кто им уже является.

Узнать больше о Конкурсе или поучаствовать в нём можно, пройдя по [ссылке].

(c) Rainer, 15.05.2012

Мнение администрации Журнала может не совпадать с мнением автора статьи

| Оцените статью: |

|

|

|

[ свернуть]

[к оглавлению]

|