Содержание:

развернуть или свернуть сразу все статьи можно, если во время нажатия удерживать клавишу shift

Очень нервными выдались последние две недели: самые разные события заставляли пайщиков хвататься за сердце - достаточно вспомнить события в БА Tapkoff или массированные распродажи долей в некоторых других БА. Но обо всём по порядку.

1. Валидол и тапки

На БА Tapkoff мы сегодня обратим гораздо более пристальное внимание, нежели предусмотрено форматом короткой новостной сводки - публикацию о ситуации в этом БА читайте на страницах сегодняшнего выпуска издания.

2. Массовые продажи долей

Сразу в нескольких БА было зафиксировано существенное падение цен на доли. Можно было бы предположить, что в них просто произошли какие-то неприятности, но посмотрите на их список! Это такие БА, как PSI, PROGRESSINVEST, PRFK System и некоторые другие. Сразу становится понятно, что причина не в неприятностях. Чуть позже стало известно, что один из крупных инвесторов, владеющий крупными пакетами в этих БА, решил существенно сократить эти самые пакеты, поскольку ему понадобились средства для какой-то другой работы. Что тут можно добавить... У пайщиков появилась неплохая возможность увеличить своё присутствие в достаточно надёжных и доходных БА, сделав это по более чем приятной цене: предложения этого инвестора в некоторых БА "перекрывали" рынок на десятки процентов. Ещё раз отметим, что эти события не имеют никакого отношения к состоянию дел в самих БА и не должны становиться причиной паники.

3. Торги ChangeMoney Group

Ещё один БА, который после продажи сервиса новым владельцам по праву получил статус "валидольного". В какой-то момент торги в нём рухнули до неприлично низких отметок - были зафиксированы сделки в районе 0,70-0,75х, что для любого другого БА означало бы катастрофу. Наверное, так было бы и в этом, если бы не вмешался старый Управляющий: его крупная заявка справа стала серьёзным уровнем поддержки и несколько снизила градус торгов, вернув их в "цивилизованное" русло. Тем не менее, сейчас большинство сделок осуществляется чуть ниже 0,90х, что по-прежнему намного ниже номинала. Будем надеяться, что сервис приносит новым владельцам хорошую прибыль - тогда дивиденды вернутся на прежний уровень, а вместе с ними - и доверие пайщиков. Если же прибыль окажется недостаточной... 0,90х могут показаться "цветочками"... К сожалению, никакой информацией на этот счёт пайщики БА не располагают.

4. wmoskol вне публичного реестра

Покинул публичный реестр этот интересный БА. Интересный и своей историей, и Управляющим (настоящим, а не дропом, имеющим "красный аттестат"), и даже нынешними событиями. Писать о нём можно много, я лишь процитирую коллегу Arrago с [Рейтинга]: "Про этот БА с определённостью можно сказать только одно: нет такого события, которое не могло бы в нём произойти."

5. Ещё одна потеря паблика: WMC.SU

В отличие от предыдущего БА, в этом пока всё в порядке. Причиной выхода из публичного реестра было названо отсутствие необходимости привлекать дополнительные средства, а также переход на ежемесячный график распределения дивидендов. Будем надеяться, в закрытом реестре БА будет работать ничуть не менее успешно и стабильно, нежели в публичном.

6. Завершено формирование ФУ "ZK"

Этот БА остался последним "игровым" на площадке, но пока не только продолжает работу, но и делает это достаточно стабильно и уверенно - в отличие от других своих "коллег по цеху". Объявленное месяц назад увеличение ФУ завершилось 19-го июня с великолепным результатом - 92,3% (на уровне ~267kWMR). Осталось дело за малым: оправдать доверие пайщиков, которое вплотную приблизилось к стопроцентной отметке.

7. Завершено формирование ФУ Авилун

Ситуация в этом БА очень точно повторяет предыдущий пункт: тоже завершено увеличение ФУ, тоже с отличным результатом (92,5% - ~790kWMR). И дело осталось тоже за малым: оправдать это доверие. Впрочем, продажи долей администрацией продолжаются, продолжаются и продолжаются. Что будет, когда они закончатся? Посмотрим. По крайней мере лично Управляющий производит на многих пайщиков позитивное впечатление, а недавний визит одного из посетителей [Форума] в магазин (который в реальности) и личное общение там с Управом - добавляют надежд на то, что всё будет хорошо.

8. Грядущее увеличение ФУ в WebDealer и PROGRESSINVEST

Наверное, новости об увеличениях ФУ в этих БА можно объединить: оба БА на очень хорошем счету у своих пайщиков и даже сами увеличения должны произойти почти одновременно - в начале осени. Спасибо Управляющим, что заранее сообщили об изменениях в БА, ну а у пайщиков есть отличная возможность докупить долей, чтобы потом в большей степени поучаствовать в формировании ФУ, ведь тогда можно будет покупать доли очень дёшево - по номинальной стоимости.

Вот, наверное, и все главные события, которыми запомнились нам прошедшие две недели.

(c) Rainer, 01.07.2013

Мнение администрации Журнала может не совпадать с мнением автора статьи

| Оцените статью: |

|

|

|

[ свернуть]

[к оглавлению]

Закончился июнь и пришло время подвести его итоги в контексте торгов публичных БА. Посмотрим, какие БА представляли из себя "рай спекулянта" в первом летнем месяце, узнаем, сколько и каких сделок было совершено, а также приведём статистику, которой ещё не было на страницах нашего издания.

Итак, за весь июнь в публичном реестре было совершено 2930 сделок. Конечно же, это одна капля в море всей площадки, но мы здесь говорим только о публичных БА - а их, как мы знаем, совсем немного. Тем не менее нужно констатировать: количество сделок в публичном реестре продолжает снижаться: если в апреле их было 4,5 тысячи, в мае - уже лишь 3,1 тыс., а в июне - и вовсе 2,9 тыс. Наверное, размышления на тему причин происходящего могли бы когда-нибудь стать темой для отдельной публикации, здесь же формат статьи не позволяет слишком распространяться на эту тему. Отметим лишь, что в публичном реестре вообще остаётся немного действительно ликвидных инструментов, а внимание широкой аудитории постепенно "перетекает" на непубличные БА, которые иногда ни в чём не уступают членам публичного реестра.

Общая сумма всех сделок в рублёвом эквиваленте составила 3,03 млн. рублей - этот показатель тоже сильно снизился: в апреле и мае было около 5,2 млн. рублей.

Конечно же, отметим и самые крупные сделки. Первое место в июне заняла продажа 5000 долей WMPayCash на общую сумму около 320 тысяч рублей. Второе место заняла INTERKASSA - пакет в 2700 долей этого БА был продан за 206 тысяч рублей. Третье место занимает Авилун (183924 доли по рублю за каждую), но это, можно сказать, "вне конкурса", поскольку в этом БА происходило формирование ФУ, сделка носила "формальный" характер. Не обошлось и без очередной продажи долей Mikle$oft Finance: 4 доли "ушли" за 179 тысяч рублей. В десятке самых крупных сделок впервые отметился PAYCON: после начала продаж администрацией, была зафиксирована сделка по продаже 28500 долей этого достойного БА одним пакетом - плюс один крупный инвестор в БА.

Там же можно видеть и существенный интерес к долям FWMC & Company. Напомним, администрация объявила о пакетной продаже долей этого БА: пакеты в 250 долей продавались по 750 WMZ каждый. Таких пакетов было продано уже шесть - относительно неплохой результат, БА оказался интересен "средней" категории инвесторов.

Перейдём к другой статистике.

Некоторое время назад один из посетителей наших проектов сказал о том, что было бы интересно взглянуть на структуру торгов: какую их долю занимают "мелкие" сделки, и сколько там - наоборот - "крупных". Последуем этому пожеланию.

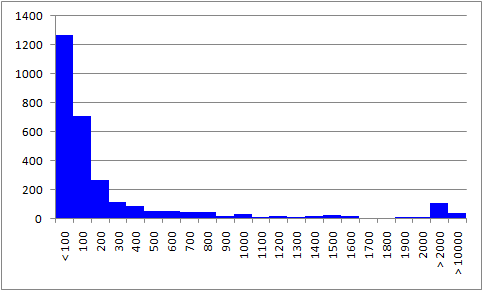

Разобьём все сделки на группы: "менее 100 рублей", "от 100 до 200", "от 200 до 300" и так далее. После этого посчитаем, сколько сделок попадают в ту или иную группу. В диаграмме ниже по горизонтальной оси сумма сделок в рублях, по вертикальной - их количество:

Любопытно, что самых мелких сделок - менее 100 рублей - оказалось подавляющее большинство - без малого 1300 штук (из общего числа в 2930 штук!) Наш пользователь оказался полностью прав: именно подобную картину он и предрекал.

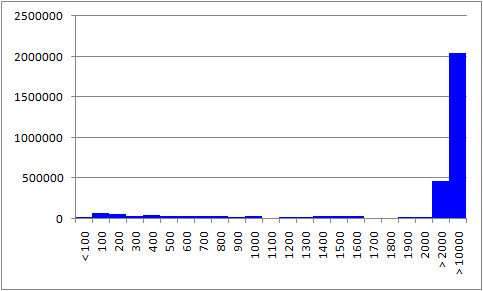

Но давайте пойдём ещё немного дальше, и посмотрим "значимость" этих сделок "в деньгах". Другими словами, мы посмотрим, через какую "группу" сделок было прокручено максимальное количество средств. Та же диаграмма, но не в штуках, а в рублях:

Несмотря на огромное количество мелких сделок, их влияние на рынке оказалось мизерным. Целых 1269 "мелких" сделок в сумме вместили в себя ничтожные (по меркам площадки) 20,5 тысяч рублей! А вот самые серьёзные дела делаются именно в области самых крупных сделок - что логично; сделок на сумму более 10 тысяч рублей было всего лишь 278, но все вместе они составили огромные 2,7 млн. рублей - большую часть вообще всего оборота торгов.

Теперь перейдём к более традиционной статистике и непосредственно поиску пресловутого "спекулянтского рая".

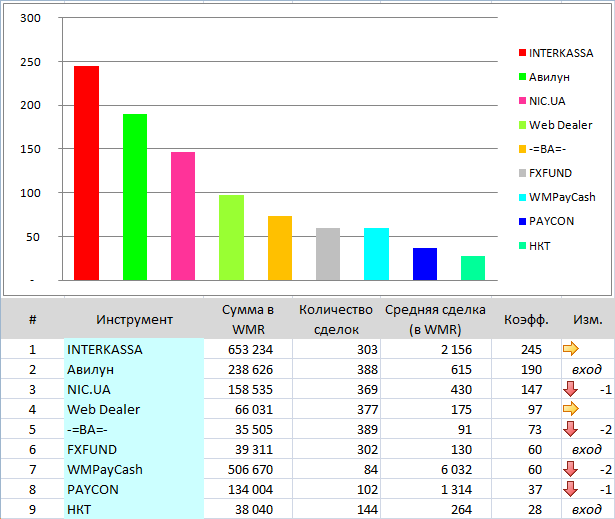

Здесь всё привычно: лидирующие позиции -=BA=- (несмотря на затянувшийся кризис и торги ниже номинала), хорошее положение Web Dealer и NIC.UA, привычные в десятке FXFUND, PAYCON и НКТ. Отметить можно только потерю нескольких позиций INTERKASSA (вообще, на самом деле, все лидеры расположились очень плотно - посмотрите на разницу!), и "триумфальный" дебют Авилуна. Как раз именно этот БА обладает всеми данными для того, чтобы обладать самыми активными торгами: низкий номинал доли (1 рубль), огромное число долей на рынке (у пайщиков)... Как только Управляющий перестанет продавать собственные доли и блокировать таким образом торги, они смогут по-настоящему "расправить крылья" - посмотрим, не окажется ли этот БА на первом месте нашего топа?

По объёму сделок:

Потеряв в количестве, INTERKASSA зато отыгралась в объёме сделок - уверенное первое место. Mikle$oft Finance на этот раз лишь третий: логично, не каждый же месяц продавать доли на миллион рублей, они ведь закончиться могут! Авилун здесь на четвёртом месте - и здесь дебют выдался на славу. FWMC & Company, начав публичную продажу долей, оказался сразу на пятом месте - отличный показатель, говорящий о том, что БА вполне интересен инвесторам - ведь вторичных торгов в этом БА пока почти нет, только непосредственно продажи долей Управляющим!

Заметим, что лидер по количеству сделок - -=BA=- - в этой таблице не просто низко, его вообще в ней нет! Несмотря на огромное количество мелких сделок, хоть сколько-нибудь серьёзные средства с торгов этого БА ушли...

Ну и суммарный рейтинг ликвидности (логическая сумма количества сделок и их объёма):

Лидерство INTERKASSA выглядит незыблемым, но посмотрите на обладателя второго места! По комбинированному показателю Авилун поднялся сразу на второе место, уступая по ликвидности своих долей только лидеру! Становится всё любопытнее, где же мы увидим этот БА по итогам уже июля?

Ну а за лидерами выстроились на примерно равных расстояниях друг от друга те БА, которые в топе ликвидности являются завсегдатаями, лишь немного поменявшись местами.

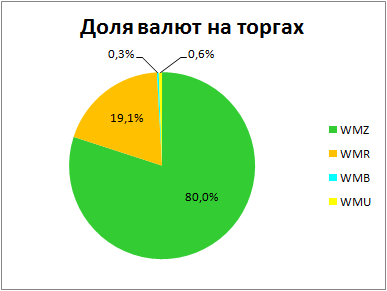

Что касается валют, используемых на торгах - мы всегда обращаем на это внимание в конце заметки "Топ ликвидности" - то там, наконец, произошли изменения. Тотальное доминирование WMZ (вплоть до 99%) сошло на нет, на долю доллара теперь приходится "всего лишь" 80% всего объёма торгов:

Ну а гривна, пожалуй, впервые за историю наблюдений, смогла опередить белорусский рубль. Но, конечно же, это лишь десятые доли одного процента - эти валюты по прежнему на торгах практически не используются.

(c) Rainer, 01.07.2013

Мнение администрации Журнала может не совпадать с мнением автора статьи

| Оцените статью: |

|

|

|

[ свернуть]

[к оглавлению]

Площадка, сеть сервисов и интерфейсов capitaller/shareholder, в широких массах известная под простым названием - "Шара", изначально задумывалась разработчиками и администрацией системы как инструмент для совместного управления капиталом. Но, как довольно часто происходит с творениями людских рук, они начинают использоваться не совсем, а зачастую и совсем не по первоначальному предназначению. Не минула эта судьба и вышеупомянутое творение.

Сейчас в одной половине около-шарового круга людей бытует мнение о том, что шара - это никак не система по совместному управлению капитала, а нечто большее - интернет-биржа, где БА - это подобие ОАО с акциями, которые называются долями, и акционерами, которые называются пайщиками или дольщиками. С другой стороны люди с кардинально противоположным взглядом имеют мнение, что всё это не более чем торговля воздухом и фантиками. Разумеется, если абстрагироваться от некоторых конкретных моментов, то именно таково общественное мнение. И, буквально с первого взгляда, сделав свои собственные выводы, любой новый пользователь площадки принимает ту или иную сторону.

В то же время, первое впечатление зачастую бывает ошибочным, причём довольно сильно, поэтому сегодня постараемся разобраться, или хотя бы сделаем попытку получить ответ на вопрос: "Современная площадка - это фондовая интернет биржа или нет?", проводя "параллели" и "вертикали" с реальными фондовыми биржами.

Анализ

Рассмотрим сначала вкратце то, что же собой представляют фондовые биржи, и что там, в сущности, есть. Как правило, на любой фондовой бирже есть два основных рынка: рынок акций и срочный рынок. И если с первым всё более-менее понятно, то второй заслуживает отдельного описания. Рассмотрим их по очереди.

Рынок акций

На рынке акций есть две основные стратегии: длинные и короткие позиции, т.н. "лонги" и "шорты" (от английских слов long и short). Чем же они отличаются? Осуществляя длинную позицию, инвестор покупает акции с расчётом на рост их цены (фундаментальная теория о том, что "рынок растёт"), и тем, что потом их можно будет продать по более высокой цене, или в расчёте на долгосрочный инвестиционный доход - в виде дивидендов. Стратегия коротких позиций применяется тогда, когда "рынок падает", и кратко описывая её, можно сказать, что человек продаёт акции взятые в долг у кредитора, и после падения котировок уже покупает их по более низкой цене и возвращает их кредитору, тем самым "погашая" долг, а разница между ценами продажи и покупки составляет его прибыль. И если применение первой стратегии на площадке происходит повсеместно, то второй - скорее является исключением из правил.

Что же мы видим из этого? На фондовом рынке есть ОАО и их акции, с куплей-продажей последних, дивидендами и всем прочим. В то же время и на площадке есть БА с их долями, со всё той же покупкой и продажей, и теми же самыми дивидендами. С первого взгляда сходство между фондовой биржей и площадкой просто поразительно и можно проводить - буквально! - знак тождества между ними. Но, как уже говорилось - первое впечатление очень и очень обманчиво. Всё заключается в одном кардинальном различии: если под акцией ОАО подразумевается "часть" этого самого ОАО (так как сумма всех акций - уставной фонд, изначально финансово равняется сумме всех активов организации, в том числе и материальных), то под долей БА подразумевается не более чем право влиять на работу БА в размере отношения всех подконтрольных долей на общее количество долей.

Образно выражаясь, нельзя прийти с ноутбуком в офис, например, INTERKASSA, лично при Управляющем БА передать на WMID БА пару-тройку сотен его долей, и уйти домой с новеньким стулом из офиса - Вас просто вежливо выпроводит из офиса охрана, и более того, будет полностью права! Пример, конечно, образный, но саму суть показывает.

Получается, что даже при внешней схожести фондовой биржи и площадки, данным фактом кардинального различия ОАО с акциями и БА с долями, все дальнейшие попытки найти хоть что-то общее, обречены на провал... Но не всё так просто.

Срочный рынок

Как уже упоминалось, на фондовой бирже есть еще и срочный рынок - рынок производных инструментов. Производный инструмент, в отличии от базового (каким, например, может выступать акция), не является самостоятельное единицей, а полностью зависит и рассчитывается на основании базового актива(-ов), на основе которого он создан. В качестве одного, из самых часто используемых инструментов производного рынка можно назвать расчётный фьючерс на индекс биржи. Китайская грамота? Разберём по порядку:

- Индекс: взвешенное значение стоимости акций индексной корзины биржи (набор самых стабильных и ликвидных акций, так называемых "голубых фишек"), или другими словами - показатель взвешенной стоимости самых "лучших" акций биржи.

- Фьючерс: биржевой контракт на обязательство между сторонами покупателя и продавца, на финансовый взаиморасчёт (для расчётного фьючерса) или поставку (для поставочного фьючерса) базового актива в заранее определённое сторонами время в будущем - срок экспирации фьючерса.

a) Поставочный фьючерс гарантирует поставку базового актива (например, товара) на момент экспирации.

b) Расчётный фьючерс гарантирует финансовый взаиморасчёт на момент экспирации.

- Экспирация: заранее определённое время, в которое фьючерс прекращает обращаться, и выполняется итоговый взаиморасчёт между сторонами, заключившими его:

a) Для поставочного фьючерса выполняется поставка базового актива по той цене, по которой был заключён фьючерсный контракт, а не по цене стоимости базового актива на момент экспирации.

b) Для расчётного фьючерса выполняется финансовый расчёт между сторонами заключившими данный контракт, по разнице между стоимостью фьючерсного контракта (разумеется на какой-то определённый базовый актив) на момент его заключения, и стоимостью базового актива на момент экспирации.

В дальнейшем, говоря "фьючерс", мы будем подразумевать именно расчётный фьючерс, если прямо не сказано иначе, т.е. тот, который подразумевает расчёт между сторонами в момент экспирации. От того, что фьючерс по своей природе является маржинальным инструментом мы в данной статье отгородимся, для большей наглядности читателю.

Приведём два примера для более наглядного понимания вышенаписанного.

Пример 1 - поставочный фьючерс

Выберем в качестве базового актива нефть, как один из распространённых примеров, и в то же время понятных.

Положим, что есть некие компании:

- "British Petroleum", или сокращённо - BP, которая занимается добычей и продажей нефти;

- "Web Oil", или сокращённо - WO, которая занимается переработкой нефти.

На начало лета BP заявляет, что выпускает фюьчерсный контракт на полгода, на поставку нефти в размере одного барреля за один контракт. Текущая цена, на сейчас, барреля нефти на рынке составляет 1000 условных денег. В то же время на осень намечается "демократизация" очередной страны. В предверии этого намечается небольшой дефицит нефти, и следовательно - рост цен на мировом рынке. BP (желая гарантированно продать добытую нефть), исходя из этого, предлагает фьючерсные контракты по цене 1300 условных денег, и WO покупает их, сразу оплачивая BP "авансом" стоимость контракта на поставку - 1300 денег. Для знатоков, которые уже начали кривить лица с мыслями "Что за бред?" напомню - мы в данной статье руководствуемся условием того, что фьючерс не является маржинальным инструментом. Далее возможны три варианта:

1) "Демократизация" прошла по плану, аналитики отлично всё предсказали, цена нефти на рынках, на момент экспирации фьючерса, была почти равна спрогнозированной - 1310 условных денег. BP поставляет WO согласно контракту, и все остаются в плюсе - BP имела гарантированную продажу по принятой для себя цене, а WO вне зависимости от дальнейших колебаний цены, имела гарантированный баррель нефти по уже известной цене - 1300 денег.

2) "Демократизация" затянулась и нефть в прогнозируемых объёмах на рынок не поступила. В итоге на момент экспирации цена на рынке возросла до невероятных 2000 условных денег - та цена, по которой нефть можно купить "здесь и сейчас". В то же время у BP есть обязательство поставить нефть по уже уплаченной цене (помним - 1300), а у WO - её принять. В данном случае BP скрепя сердце и жалея об упущенной прибыли, поставляет нефть радостной WO, аналитики которой предвидели это, и тем самым помогли сэкономить компании 700 денег (разница между ценой заключения фьючерсного контракта, и ценой базового актива - нефти, на момент экспирации).

3) "Демократизация" прошла намного быстрее и успешней, чем ожидал рынок. В связи с этим на рынок поступили много дешевой нефти, что обрушило цены на неё до уровня 700 денег. В этом случае радостная BP, аналитики которой спрогнозировали это и заработали для компании дополнительные деньги - ведь "здесь и сейчас" продать нефть можно только за 700 денег, а контракт был заключен по цене 1300, поставляет нефть печальной WO, которая прямо сейчас может купить нефть за 700 на рынке, но обязана принять поставляемый товар, по уже уплаченой цене в 1300.

Во всех трёх случаях обе стороны защищены от критических ситуаций, когда BP вообще не сможет продать нефть через полгода, и когда WO не сможет купить нефть через пол года. Для этого и есть фьючерсы.

Разумеется, в период обращения фьючерса WO может продать его третьей стороне, на основании новой аналитики, тем самым зафиксировав прибыль/убыток, и передав эстафету головной боли аналитиков о том, какой же из трёх вариантов будет иметь место, третьей стороне. Данный пример ставил собой цель показать основные принципы торговли фьючерсами.

Пример 2 - расчётный фьючерс

Предположим, что на начало лета индекс биржи (взвешенная стоимость самых "лучших" акций) составляет 1000 базисных пунктов. Фьючерсный контракт на индекс заключается сроком на 3 месяца. В ожидании того, что летом будет спад деловой активности (следовательно рынок будет "падать" - акции будут дешеветь, и следовательно индекс тоже), фьючерс на индекс биржи торгуется немного ниже - в значениях 950 пунктов. Заметим, что купить можно фьючерс на индекс, который является производным инструментом - сделать "ставку" на то, каким будет индекс в будущем, - но никак не сам индекс, который является не более чем показателем состояния рынка.

Лицо В покупает данный фьючерсный контракт за 950 условных денег у лица А, переводя ему всю сумму. Также, стороны получают обязательства о взаимном закрытии данной позиции (обратной сделке), но уже по цене эквивалентной значению индекса на момент экспирации фьючерса на этот индекс.

Но, вопреки ожиданиям, за лето основные игроки рынка только усилили свои позиции, и их акции подорожали, а следовательно рынок вырос и соответственно индекс тоже - до 1200 пунктов (Вариант 1). Рассмотрим так же вариант 2, в котором рынок действительно продолжил падение - до 800 пунктов. Когда заканчивается срок действия индекса, то есть спустя три месяца, происходит самое интересное - его экспирация.

1) В данном случае лицо А, согласно контракту, выплачивает лицу В 1200 условных денег, из которых, грубо говоря, 950 - ранее полученные средства которые находились во владении лица А, и 250 - разница между ценами заключения фьючерсного контракта на момент заключения и ценой экспирации, которые составляют убыток А и прибыль В.

2) В данном случае лицо А, согласно контракту, выплачивает лицу В 800 условных денег, вся сумма которых, грубо говоря, взята из ранее полученных 950, и 150 остаётся в виде прибыли (помимо того, что эти три месяца лицо А могло пользоваться полученными от В 950 деньгами), и в то же время лицо В мало того, что не имело возможности пользоваться этими деньгами 3 месяца, так и еще взамен отданных 950 денег, обратно получает только 800.

Надеюсь, что после приведения данного примера у читателя сложилось хотя бы примерное представление о том, что собой представляет фьючерсный контракт. Также, отдельно выделим несколько узких моментов, которые не являются "очевидными", но в то же время критичны для дальнейшего понимания написанного:

1) Откуда у условного продавца (лица А) появляется фьючерсный контракт?

Ответ на этот вопрос невероятно прост - ниоткуда: продавая один фьючерс у него в портфеле появляется обязательство(грубо говоря - "-1" фьючерс), в виде этого самого проданного фьючерса, которое должно быть погашено во время экспирации. В то же время у покупателя(лицо В) в портфеле появляется "+1" фьючерсный купленный контракт. В то же время оба лица могут "передать" свои обязательства еще до экспирации: лицо А может купить у кого-либо фьючерс (в этом случае "-1" переходит "кому-либо", а наш А фиксирует прибыль/убыток и в дальнейшем развитии событий не участвует), а лицо В может продать кому-либо фьючерс (в этом случае у него в портфеле уже "0" фьючерсов, а кто-либо получает в портфель "+1" фьючерс, и лицо B дальше не участвует финансами в событиях, уже зафиксировав прибыль/убыток). Таким образом количество всех проданных и купленных фьючерсов равно, что и гарантирует полный расчёт по взаимным обязательствам во время экспирации.

2) Какова реальная/фактическая стоимость фьючерса?

Ответ на этот вопрос еще проще, чем на предыдущий - никакая. Это пустое место, ценность которому даёт только и исключительно только базовый актив, на который заключается фьючерсный контракт. Базовым активом может быть практически всё что угодно, что имеет ценность для продавца и покупателя - например, нефть из примера выше.

Синтез

"К чему весь вышенаписанный текст вообще относится?" и "Какое это вообще имеет отношение к площадке?" спросит читатель. Ответ тоже невероятно прост - "Самое что ни есть непосредственное", и для того чтобы все кусочки мозаики сложились в полноценную картину, сделаем всего несколько упрощений и предположений:

1) Будем считать, что фьючерс не является маржинальным инструментом - т.е. при его покупке/продаже происходит оплата всей стоимости контракта.

2) Исключительным правом первичной продажи фьючерсов обладает лицо, имеющее непосредственное влияние на стоимость базового актива.

3) Дата экспирации не известна во время заключения фьючерсного контракта.

Реализовать дополнительно всё это у WMT при создании площадки не было ни технической возможности, ни, наверное, желания.

Отделив эти три пункта от реальной биржи, мы получаем не что иное, как нашу...площадку!.

И для большей наглядности дадим формальное определение:

На площадке capitaller/shareholder торгуются "доли", которые представляют из себя не что иное, как расчётные фьючерсы на стоимость одной части бизнеса, состоящего в БА, относительно его общей стоимости, с датой экспирации во время завершения работы БА.

Рассмотрим теперь его подробней:

Есть некий бизнес который положен в основу БА. Естественно, что этот бизнес оценивается управляющим в некоторую сумму, исходя из которой формируется ФУ БА. При продаже долей управляющим дольщику, фактически, между ними заключается контракт (с ценой продажи равной ценностному эквиваленту одной части бизнеса на сейчас), не на "поставку" одной части бизнеса, а на финансовый взаиморасчёт, исходя из фактической стоимости одной части бизнеса на момент экспирации. И именно стоимость части бизнеса является в нашем случае базовым активом, а доля БА - обязательством между сторонами о финансовом взаиморасчёте по цене экспирации. Таким образом управляющий получает финансовые обязательства перед всеми дольщикам. В то же время, дольщик может продать другому дольщику долю БА, и тем самым продав как раз это обязательство управляющего, а не часть бизнеса.

Остаётся только один довольно важный момент, без которого вышеописанная картина не является полной, - экспирация фьючерса. Напомним, что ценой экспирации фьючерса является стоимость базового актива на момент экспирации. И в нашем случае происходит она, формально, в точности как и на фондовой бирже. Фактически же, возможны две ситуации, которые внешне хотя и кажутся кардинально разными, но по своей сути совершенно одинаковы:

1) Закрытие БА и обратный выкуп долей.

Цена обратного выкупа долей, объявленная управляющим, как раз и является ни чем иным, как стоимостью базового актива(объективная, фактическая стоимость части бизнеса) по цене которого и выполняется закрытие взаимообязательств.

2) Дефолт БА

В данном случае ситуация аналогична, более того - даже намного проще: действиями, или же полным бездействием, управляющего "автоматически" определяется стоимость базового актива (объективная, фактическая стоимость части бизнеса) равной нулю. В этом случае дольщики получают полный взаиморасчёт мгновенно....все, сразу и со знаком минус.

Исходя из всего этого доля БА как раз и является расчётным фьючерсным контрактом на базовый актив, которым является фактическая стоимость одной части бизнеса.

Единственным несогласованным моментом осталась возможность получать дивиденды на имеющиеся доли (процедура принятия голосований не рассматривается, как имеющая чисто формальные функции, и не влияющая на что-либо безусловным образом), в процессе работы бюджетного автомата. Для этого просто дополним данное раньше определение:

На площадке capitaller/shareholder торгуются "доли", которые представляют из себя не что иное, как расчётные фьючерсы на стоимость одной части бизнеса, состоящего в БА, относительно его общей стоимости, с датой экспирации во время завершения работы БА, и с возможностью получать часть прибыли от работы бизнеса.

Возвращаясь, наконец, к нашему первоначальному вопросу "Современная площадка - это фондовая интернет биржа или нет?", можно с уверенностью сказать, что даже при наличии некоторых "вертикалей", связанных как с принятыми допущениями, так и с последним дополнением относительно возможности получать дивиденды, "параллелей" намного больше, и они куда важнее, так как отражают саму суть происходящих процессов. И если поставить знак "равенства" между площадкой и фондовой биржей нельзя, то вот поставить жирный знак "тождества" между ними можно спокойно, и тем самым уверенно и с гордостью заявить:

Сегодня площадка capitaller/shareholder - это не "Поле Чудес", где продают и покупают воздух и фантики, а нечто более сложное и серьёзное - самая что ни есть настоящая фондовая интернет биржа со срочным рынком расчётных фьючерсов.

(c) Vetal_inside, 01.07.2013

Мнение администрации Журнала может не совпадать с мнением автора статьи

| Оцените статью: |

|

|

|

[ свернуть]

[к оглавлению]

Официальный сайт известного БА Tapkoff расположен по адресу 4rest.ua, что в вольном переводе означает "для спокойствия". За прошедшее время в этом БА было всё, кроме этого самого спокойствия...

БА начал свою историю весной 2011-го года - уже более двух лет назад! - с того, что нынешний Управляющий выкупил контрольный пакет лохотрона W-C. Очень долгое время об этом БА знали, разве что, коллекционеры: он вёл тихую и спокойную работу вне публичного реестра, доли его практически не продавались, а на те, что всё же были проданы, начислялись стабильные дивиденды, размер которых можно охарактеризовать как "средний". Интернет-магазин домашних тапочек выглядел солидно и явно приносил свою "копеечку" владельцам, а больше о БА его пайщики почти ничего и не знали. Не баловал их Управляющий обилием информации; да оно, наверное, и ни к чему было, ведь продажи долей практически не велись.

Вся эта идиллия продолжалась без малого два года - до зимы 2013-го года.

Как сказал потом сам Управляющий, в какой-то момент ему "захотелось славы" - не давали покоя лавры признанных лидеров площадки с [Рейтингом] "А" и публичный реестр. Ну и, конечно же, надвигающийся сезон (пик продажи тапочек традиционно приходится на лето), необходимость существенно модернизировать сайт интернет-магазина... Всё это привело к тому, что Управляющий принял решение начать активную деятельность.

17-го января было объявлено об увеличении ФУ сразу в 8 раз, а 22-го января БА был включён в публичный реестр. Параллельно Управляющий начал планомерно заполнять информационный вакуум, имеющийся к тому моменту вокруг его БА: на [Форуме] была предоставлена подробнейшая информация о компании, выложены фотографии торговых точек, видеоролик, где запечатлён сам Управляющий в одном из розничных магазинов, рассказывающий о своём бизнесе. В нашем издании, а точнее, в 28-м его номере от 15-го февраля, появляется обширное интервью с Михаилом, которое становится центральной темой номера под заголовком "Хорошие тапки! Хороший БА?"

Ответ на поставленный вопрос, как обычно, должно было дать время.

И оно, как ему и полагается, шло. ФУ был сформирован с хорошим результатом (более 83%), дополнительные доли проданы Управляющим по номиналу, заключены контракты с крупными пайщиками, обещаны дивиденды в начале июня в размере 8% на номинал (более 2% в месяц). И Управляющий отправился работать - использовать полученные средства.

Вскоре БА покинул публичный реестр - что можно признать вполне естественным, ведь генерировать стабильные обороты на кошельках БА для оффлайн-бизнеса может оказаться достаточно обременительно. Через какое-то время из эфира пропал и сам Управляющий, но и это можно считать обычным делом: человек предпочитает работать вместо того, чтобы сидеть на форуме и общаться с пайщиками.

Время шло, понемногу приближался июнь - как раз тот месяц, когда должны были быть выплачены дивиденды. Торги выглядели спокойно и стабильно: при "копеечном" номинале доли лениво торговались за белорусские "зайчики" где-то между одной и двумя российскими копейками.

Но с каждым закончившимся днём июня в сердцах пайщиков поселялась всё большая тревога: движений по кошелькам нет, Управ молчит, июнь заканчивается...

В середине июня произошло то, чего все опасались: было нарушено первое формальное обязательство. По соглашению с одним из пайщиков, его доли должны были быть выкуплены Управляющим не позднее 10 июня 2013-го года. Формально это означало частичный дефолт, а если бы сделка была оформлена надлежащим образом (с Арбитражным Контрактом), это означало бы блокировку WMID Управляющего. К чести этого пайщика отметим, что он не стал кричать об этом и сеять панику сразу после истечения положенного срока контракта, он сказал об этом на [Форуме] только в самом конце месяца.

Как раз тогда, когда оставалось лишь несколько июньских дней, а обещанных дивидендов всё не было, как и самого Управляющего.

Эффект был подобен тому, какой возникает, если зажечь спичку на пороховом складе. Не хочется лишний раз вспоминать, что происходило на торгах после этого заявления; слово "паника" - это слишком слабый термин. Правая колонка была "продавлена" в буквальном смысле до нуля, Ваш автор собственными глазами видел сделки, когда доли БА продавались по 0,10 WMB за штуку и даже ниже. Для справки, 0,10 WMB - это что-то около 0,0003 WMR, т.е. три сотые части одной копейки! Называя вещи своими именами, мы скажем, что доли продавались просто за бесплатно.

Если предположить, что куплены они были по номиналу (а так скорее всего и было), суммарный ущерб пайщиков составлял десятки тысяч рублей. Но, как мы хорошо знаем, для кого ущерб, а для кого и профит - представляете, сколько в этот момент заработали спекулянты, покупавшие эти доли за 0 рублей 0 копеек?

И вот тут вдруг приходит сообщение от Управляющего. В нём он говорит о том, что его отсутствие оказалось вынужденным: командировка по работе в Таиланд (за новой партией товара) сделала невозможной и выплату дивидендов, и информирование пайщиков. О том, что дивиденды никуда не денутся и будут выплачены не позднее 6-го июля. Что все обязательства перед пайщиками будут выполнены.

Представляете, уважаемый читатель, что почувствовали те, кто несколько часов назад продавал доли за бесценок? Хорошо, если обошлось без инфарктов. И наоборот - чувства спекулянтов наверняка были похожи на выигрыш джек-пота в казино: мало того, что были за мгновение заработаны десятки тысяч рублей, так ещё и отличные дивиденды будут выплачены со дня на день!

И лишь те пайщики, кто не сливал доли вправо, молча сидели и пили валидол. Скорее всего, литрами.

В итоге, несмотря на появление Управляющего, никак нельзя сказать, что история закончилась благополучно. Как ни крути, своими действиями он причинил серьёзный финансовый ущерб тем, кто доверил ему свои деньги - своим пайщикам. С другой стороны, если выплата дивидендов всё же состоится, а работа БА вернётся в нормальное русло, это будет меньшим из тех зол, которые могли случиться и которые уже начали рисовать пайщики в своём воображении.

Почему вся эта история стала темой для публикации в нашем Журнале? Потому, уважаемый читатель, что каждый думающий пайщик должен вынести из неё определённые знания, сделать выводы, усвоить уроки. Почему так получилось? Как стоит себя вести в подобных ситуациях? Попробуем сделать эти выводы.

Первый вывод будет касаться Управляющего.

Если человек, скажем, заводит собаку, он принимает на себя ряд обязательств. Кормить её, выгуливать, обеспечивать ей кров. Что будет, если месяц не кормить питомца? Он издохнет. И ничего не сможет с этим сделать. Пример, конечно, грубый, но всё же уместный: если у Управляющего есть пайщики, он не имеет никакого морального права уехать в командировку, не сообщив об этом заранее. Пайщики хоть и не собачки - останутся живы! - но средства потеряют. И эта потеря будет на совести Управляющего. В следующий раз пайщик дважды подумает о том, стоит ли покупать доли БА, Управляющему которого на своих пайщиков, грубо говоря, наплевать. Ни за что не поверю, что нельзя найти ровно одну минуту времени для короткого сообщения пайщикам (в рассылке или на форуме): "Всё нормально, дивиденды задержатся на недельку-другую, я в командировке".

Второй вывод будет касаться пайщиков.

"Поздно пить боржоми..." - должен подумать каждый пайщик, который увидел на торгах цену в 10 белорусских копеек. Вообще, по мнению Вашего автора, сливы долей вправо не имеют ни малейшего экономического смысла. Давайте предположим, что Вы купили 1000 долей БА по одному рублю за штуку. Потратили 1000 рублей. В какой-то момент в этом БА происходит то, что произошло в этом: слабонервные пайщики продавливают правую колонку до копейки... И тут Вы продаёте свою 1000 долей за 1 копейку каждую. За весь пакет Вы получите 10 рублей. Ваш убыток в этом БА составит 1000 - 10 = 990 рублей. А вот если бы Вы не стали продавать доли, то - да! - Ваш убыток составил бы 1000 рублей, но зато у Вас осталась бы 1000 долей! Даже в самых отъявленных лохотронах есть вероятность, что Управляющий вернётся (да хотя бы допродать свои доли), а уж в нормальных БА - и подавно: Управляющий мог заболеть, уехать в командировку, да мало ли что! 990 рублей или 1000 - какая, в сущности, разница? Не лучше ли просто оставить доли себе, чем продавать их почти за бесплатно? О том же самом наверняка подумали и те, кто продавал доли Tapkoff в конце июня...

А вопрос, заданный на страницах нашего Журнала четыре месяца назад так и повис в воздухе. Тапки, без сомнения, хороши, а вот БА... Наверное, при достаточных запасах валидола в доме, тоже.

В заключении хотелось бы выразить надежду, что нынешняя ситуация станет скорее исключением, нежели правилом, и в будущем Управляющий этого по прежнему перспективного БА будет находить ту самую необходимую минуту, которая превратит его из "перспективного" в "надёжный". Будем надеяться также на то, что Управляющие других БА, прочитав нашу сегодняшнюю историю, никогда не встанут на эти грабли, равно как не встанут на них и пайщики, потерявшие на "тапочках" весьма приличные средства...

(c) Rainer, 01.07.2013

Мнение администрации Журнала может не совпадать с мнением автора статьи

| Оцените статью: |

|

|

|

[ свернуть]

[к оглавлению]

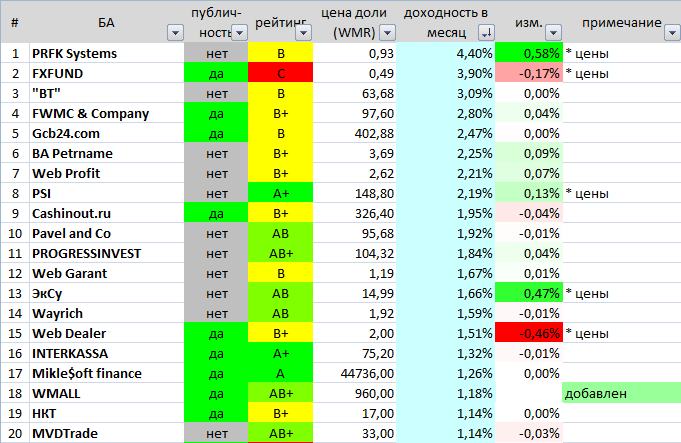

Ни один выпуск нашего Журнала не обходится без "справки о доходах", в которой мы подсчитываем реальную доходность ведущих БА площадки. Продолжим эту хорошую традицию.

Нашим новым читателям напомним, что в рамках этой заметки мы вычисляем не просто абстрактную доходность БА, а доходность, рассчитанную с учётом текущей розничной стоимости доли этого БА: реальную его доходность. Именно то, что получится в этих расчётах, и будет отражать ту прибыль, которую получит пайщик, купивший долю БА прямо сейчас - по той цене, которая сложилась на рынке. Конечно же, при условии, что дивидендная политика БА не изменится. Добавим, что в список попадают только лучшие из лучших; если какой-либо БА хоть чем-нибудь недостоин такого звания (например, нерегулярно выплачивает дивиденды или имеет низкий рейтинг, пребывая при этом в закрытом реестре) - он будет исключён из списка.

В новостях мы уже писали о том, что в некоторых БА выход крупного инвестора спровоцировал существенное падение цен на доли - сейчас мы узнаем, где именно и в каких масштабах это произошло.

Топ-20 самых доходных БА площадки на сегодня выглядит так:

Лидеры на этот раз поменялись местами: таблицу возглавил PRFK Systems, а FXFUND опустился на второе место.

Именно несчастный PRFK Systems стал первой "жертвой" того самого крупного инвестора, который решил продать свои доли. Только-только торги в этом БА немного успокоились, доли начали стоить столько, сколько заслуживают, как снова... В общем, цены на доли этого БА снова не просто упали, а рухнули. В результате, их доходность стала поистине феноменальной - нечасто увидишь на площадке цифру доходности в 4,4% в месяц! Если в БА всё будет хорошо и он будет продолжать зарабатывать и выплачивать дивиденды пайщикам, те, кто купил доли по нынешним ценам точно не останутся недовольными!

А вот в FXFUND шторм на торгах стал стихать. Стремительное падение цен на доли, кажется, завершилось и они даже успели "отскочить" от дна - в результате немного снизилась их доходность. Но что значит слово "снизилась", когда речь идёт о 3,9% в месяц? Между прочим, это без малого 50% годовых! Опять же, если в этом БА всё будет хорошо, сегодняшние покупатели долей в накладе не останутся.

Ещё один БА, который "пострадал" от выхода этого инвестора - это PSI. Но здесь, как и следовало ожидать, ущерб торгам оказался минимален: БА имеет наивысший рейтинг ("А+"), и стоит его долям хотя бы немного подешеветь, как они тут же раскупаются пайщиками, которые будут счастливы увеличить свой пакет в этом БА по относительно низким ценам. Тем не менее цена всё же немного упала, доходность - как следствие - выросла и теперь составляет 2,2% в месяц на текущую розничную стоимость доли.

А вот происходящее в ЭкСу раз за разом остаётся загадкой. Нет, как раз в этом БА тот самый инвестор ничего не продавал, но цены на его доли всё равно напоминают маятник с огромной амплитудой: сегодня там 14 рублей за долю, завтра - 21 рубль, а послезавтра - снова 14. Ваш автор теряется в догадках: БА является в высшей степени стабильным, работает много лет, имеет высокий рейтинг, пользуется доверием пайщиков, выплачивает регулярные и неплохие дивиденды... Что при всём этом происходит на торгах - остаётся только догадываться. В настоящий момент маятник торгов качнулся в отрицательную сторону, соответственно, тут же взлетела доходность.

Ну а Web Dealer пожинает плоды собственной "почти-идеальности". Изначально продававшиеся по номиналу доли стоят уже в два раза больше! И здесь совершенно не при чём какие-то спекулянтские игры или что-то подобное: просто доли этого БА действительно постепенно превращаются в "голубые фишки". То же самое мы когда-то видели в таких БА, как INTERKASSA или NIC.UA. Наверное, пока рано ставить этот БА в один ряд с упомянутыми (слишком уж он "молод"!), но происходящее говорит о том, что это вполне может случиться. Ну и, конечно же, весть о грядущем увеличении ФУ не оставляет пайщиков равнодушными: купив доли сейчас, они получат возможность в сентябре купить ещё больше долей, причём по номинальной стоимости. Как следствие - стремительный рост цен и падение доходности. Впрочем, она всё ещё остаётся на очень приличном уровне - около 1,5% в месяц.

Отметим и добавленный в список WMALL - тот самый "проснувшийся гигант", распределив дивиденды сразу за 9 месяцев своей работы, сразу вскочил в топ-20. Отметим, что доли на торгах стоят достаточно дорого (около 10 номиналов), но даже с учётом этого обстоятельства их доходность составит 1,18% в месяц - конечно, при условии, что БА сохранит тот же уровень дивидендов.

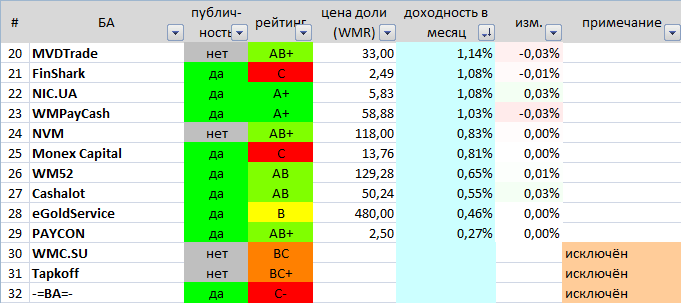

Нижняя часть таблицы:

Здесь всё без перемен - кто где был, тот там и остался. Несколько слов можно сказать лишь об исключениях. Исключены из списка были следующие БА:

WMC.SU. Причина: недостаточный рейтинг для непубличного БА (должен быть минимум "В-").

Tapkoff. Причина: формально - та же самая (недостаточность рейтинга при условии непубличности), но кроме этого можно вспомнить содержание статьи, которую Вы, уважаемый читатель, могли видеть несколькими страницами ранее.

-=BA=-. Причина: отсутствие регулярных выплат дивидендов. Символические дивиденды в WMB, разумеется, не в счёт; кроме того, есть информация, что в этом БА больше вообще может не быть дивидендов - всё это никак не позволяет продолжать ставить этот БА в список лучших из лучших даже при условии публичности.

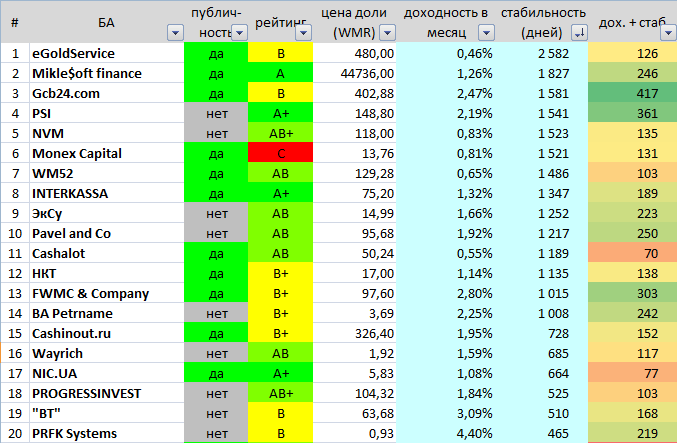

Обычно в последних "справках" мы учитывали такой показатель, как стабильность БА. Она выражается в днях, в течении которых БА стабильно работал и регулярно выплачивал дивиденды. Другими словами, если БА делал это в течении года, его показатель будет равен 365 (дней).

На этот раз мы немного видоизменим таблицу: приоритетное внимание уделим не комбинированному показателю "доходность + стабильность", а собственно самой "чистой стабильности". Конечно же, комбинированный показатель посчитаем тоже (он будет указан справа). Топ-20 самых стабильных БА площадки, настоящих "старожилов":

Наверное, именно эти 20 БА можно считать теми, без которых площадку представить уже решительно невозможно. Шутка ли, даже обладатель последнего места(!) показывает уверенную стабильную работу уже на протяжении полутора лет! Ну а лидер, легендарный eGoldService, с его семью годами... Это практически с момента создания самой площадки!

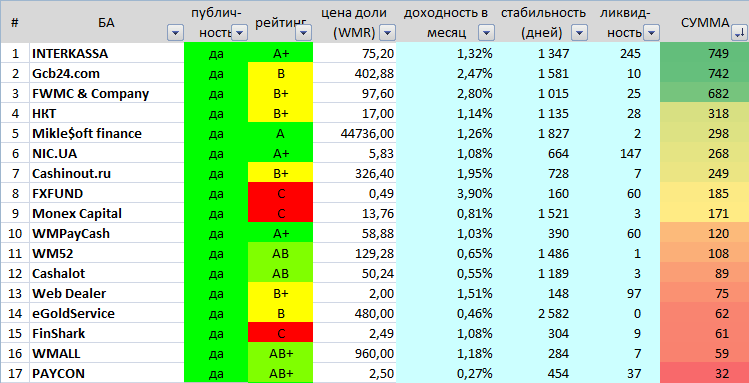

Ну и в качестве завершения сегодняшней статьи, а заодно и всего выпуска в целом, добавим в нашу таблицу показатель ликвидности, подсчитанный в "топе ликвидности" несколькими страницами ранее, объединим все три показателя ("доходность + стабильность + ликвидность") и посмотрим на результат:

Наверное, эту таблицу можно оставить без комментариев.

Главное, о чём всегда следует помнить, это то, что надёжность и привлекательность того или иного БА складывается не только из доходности, стабильности или ликвидности. Эти показатели очень важны, но они (даже вместе взятые!) не означают, что нужно тут же бежать и покупать доли БА, у которого самые высокие цифры. Мы не раз говорили о том, что слишком высокая доходность должна насторожить, слишком высокая стабильность обычно означает невысокую доходность, а слишком высокая ликвидность таит в себе опасность влияния на торги мощных спекулянтов, оперирующих огромными суммами и способными быстро снизить или поднять цену на доли. В каждом случае перед покупкой долей нужно обязательно анализировать всю доступную информацию и только потом - учтя все имеющиеся риски - принимать действительно взвешенное решение.

(c) Rainer, 01.07.2013

Мнение администрации Журнала может не совпадать с мнением автора статьи

| Оцените статью: |

|

|

|

[ свернуть]

[к оглавлению]

|