Выпуск №15 (15) от 01.08.2012

В сегодняшней аналитической заметке я предлагаю остановиться на самом, пожалуй, интересном показателе, который только может быть у любого БА с точки зрения как спекулянта, так и инвестора: на РЕАЛЬНОЙ доходности долей БА. Пока остановимся только на публичных БА; впрочем, если материал покажется нашим читателям интересным, в будущем можно будет расширить поле для анализа.

В начале предлагаю определиться что вообще такое "реальная доходность" и как именно мы будем её вычислять.

В рамках исследования предлагаю считать "реальной доходностью" отношение выплаченных дивидендов за месяц к текущей розничной цене на долю. Уверен, все вы часто видели объявления от Управляющих самых разных БА о том, что "выплаченные дивиденды составили такую-то сумму, или 2% на номинал". Нужно ли говорить, что стоимость номинала может отличаться (иногда в разы!) от стоимости доли на реальных торгах? Некоторые Управляющие также уточняют, что размер дивидендов составил, например, "4% на номинал и 2% на стоимость реализации" (в этом примере сам Управляющий продавал доли вдвое дороже номинала) - это, разумеется, гораздо правильнее и честнее, но цена первичной продажи долей опять же(!) может отличаться от текущей рыночной!

В нашем исследовании мы предположим, что будущий пайщик сегодня (точнее, в момент подготовки статьи, 30 июля 2012 года) заходит на открытые торги и покупает 1 (одну) долю каждого БА по той цене, которая "первая слева", т.е. по лучшему предложению на продажу. После чего мы посчитаем, какие же дивиденды он получит на эту долю.

Механизм подсчёта нам нужно выбрать такой, чтобы он предусматривал абсолютно равные условия для всех БА. Например, мы не сможем просто подсчитать дивиденды за последние полгода - ведь в одном БА выплаты было две, а в другом - уже три, это существенно исказит результаты исследования. Нам нужно сделать так, чтобы доходность всех БА была посчитана правильно независимо от графика выплат дивидендов!

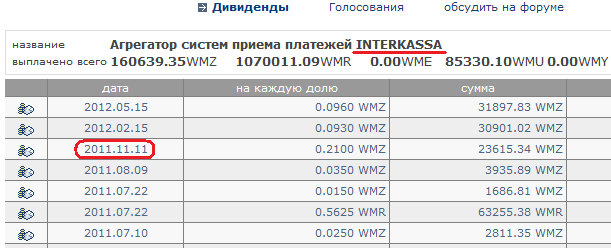

Поэтому был выбран следующий способ, который я подробно проиллюстрирую на примере БА INTERKASSA (поскольку он самый "простой" - дивиденды там платятся регулярно, в одной валюте и единой транзакцией).

Откроем отчёт по выплате дивидендов и найдём там третью сверху выплату, запомним когда она была сделана:

Прибавим к дате выплаты один день (позже объясню зачем) - получается 12.11.2011.

Теперь смотрим на дату самой последней (верхней) выплаты - это 15.05.2012.

Обратим внимание, что между этими датами было две выплаты дивидендов - 15.02.2012 и, собственно, последняя - 15.05.2012. Суммируем размер дивидендов на одну долю: 0,093 + 0,096 = 0,189 WMZ. Поскольку разные БА выплачивают дивиденды в разных валютах, приведём эту цифру "к рублю", умножим на 32 (курс хоть и приблизительный, но одинаковый для всех). Получится 6,048 WMR.

Теперь посчитаем, сколько дней прошло между двумя датами: ровно 185. Это 6,17 месяца. Разделим сумму дивидендов (6,048 WMR) на число месяцев (6,17) и получим 0,980757 WMR в месяц - это и есть средняя абсолютная доходность данного БА на одну его долю.

Теперь идём на торги и смотрим, что долю там можно купить за 2,18 WMZ (69,76 WMR - ведь мы считаем всё в рублях). Делим одно на другое и получаем окончательный результат - 1,41% в месяц.

Таким образом мы выяснили, что доходность одной доли БА INTERKASSA в расчёте на её текущую рыночную стоимость составляет в данный момент 1,44% в месяц.

Вспомним, что мы прибавляли один день к дате третьей выплаты дивидендов - поясню, для чего это было сделано. Смысл этого действия в том, чтобы исключить из расчётов третью выплату и сделать так, чтобы в любом БА учитывались только две последние выплаты независимо от того, когда именно они были произведены.

Визуально, для нашего примера с INTERKASSA, это можно изобразить так:

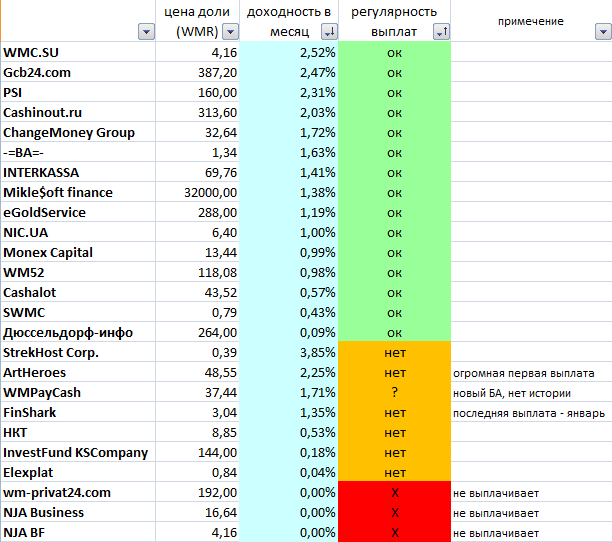

Эта же процедура была проделана для всех публичных на данный момент БА.

Исключены из исследования были БА Враз.ru - ввиду отсутствия доступа к информации о дивидендах, выплаченных прямыми переводами и SHARERATING.RU, поскольку его доли вообще не продаются.

Результаты представлены в таблице:

Стоит отметить несколько важных моментов:

- результат ArtHeroes нельзя считать объективным: в самом начале работы БА была выплата огромных дивидендов, которая являлась формальностью ввиду почти полного отсутствия в БА пайщиков;

- в WMPayCash была всего одна выплата дивидендов, поэтому объективную цифру доходности вычислить невозможно; приведённая в таблице цифра - простая доходность на розничную цену на основании одной имеющейся выплаты.

Особо подчеркну, что приведённые в таблице цифры очень "динамичны" - если сегодня на торгах одна цена, то завтра там произойдёт несколько крупных сделок и она изменится и станет другой, как следствие - изменится и цифра в таблице. Именно поэтому её ни в коем случае нельзя воспринимать как непосредственное руководство к действию! Помните, что даже если какой-то БА всегда регулярно платил дивиденды, мало что помешает ему просто перестать это делать (тогда доходность моментально станет равной нулю!); равно как и наоборот, если БА платил небольшие дивиденды или вовсе не делал этого - это не значит, что так будет всегда.

С другой стороны, исследование представляет определённый интерес тем, что позволяет оценить, в каком БА цена на доли несколько "перегрета", а где, наоборот, есть существенный потенциал для роста и рынок явно недооценивает доли.

К примеру, StrekHost Corp., несмотря на все свои минусы, одной совершенно неожиданной выплатой дивидендов показал отличный результат, ведь не секрет, что его доли торгуются более чем вдвое ниже номинала! Однако, напомню, следует быть предельно осторожным: стабильность - это не то, чем может похвастаться этот БА.

С этой же точки зрения можно посмотреть на SWMC: по отношению к номиналу дивиденды в БА вполне достойные, но вот относительно реальной цены на доли - это лишь "жалкие" 0,43% в месяц. Это говорит о том, что цена на доли в этом БА явно несколько выше, чем должна быть. Можно предположить, что в этом БА либо будут расти дивиденды, либо цена на доли в ближайшее время снизится.

Следует так же отметить лидерство с хорошим "запасом" кредитных БА WMC.SU и Gcb24.com - в их пользу говорит не только высокая доходность даже на розничную цену доли, но и совершенно незыблемая стабильность - как работы, так и выплат дивидендов. Их доли, при нынешних объёмах выплат дивидендов, должны расти и расти в цене.

Ну а решив купить доли БА, имеющих низкий процент доходности, Вы должны непременно задаться вопросом "Не слишком ли дороги эти доли?" Ответ, к сожалению, будет положительным.

В конце статьи хотел бы ещё раз напомнить читателям, что данные исследования учитывают в первую очередь текущую розничную цену долей на торгах; это значит, что высокие или низкие позиции того или иного БА не обязательно означают, что он работает хорошо или плохо. Нельзя забывать, что цены на торгах порой абсолютно не зависят от воли Управляющих или размера дивидендов и устанавливаются в первую очередь самими пайщиками!

(c) Rainer, 01.08.2012

Мнение администрации Журнала может не совпадать с мнением автора статьи

| Оцените статью: |

|

|

|

Комментарии:

|

| 08.08.2012 06:16 |

[6] |

|

Filosof |

|

|

| |

Не то слово, КАЖДУЮ неделю !!!! Я уже успел расхвастаться всем друзья, пускай обзавидуются.

|

| 03.08.2012 18:45 |

[36] |

|

151202182614 |

|

|

| |

Не понятно, что на что делить в конце. Если 69,76/0,980757 то не как не получается 1,41% объясните подробней не понял ничего (

|

| 02.08.2012 02:33 |

[31] |

|

182980086598 |

|

|

| |

Отлично! Такой анализ нужно делать регулярно, хотя бы раз в месяц, а лучше чаще. На рынке акций такие выкладки являются стандартом, любой инвестбанк делает это для клиентов. Даёшь табличку в каждом номере журнала!

|

|

|

[ свернуть]

[наверх]

|