Содержание:

развернуть или свернуть сразу все статьи можно, если во время нажатия удерживать клавишу shift

Начнём сегодняшний выпуск Журнала с традиционной сводки новостей. В последнее время почти перестало удивлять количество новостей, которые успевают происходить в двухнедельный период между номерами нашего издания; вот и в этот раз количество интересных и значимых событий может перевалить за десяток.

Итак, вспомним, чем нас порадовала и огорчила первая половина ноября.

1. Завершение формирования ФУ БА PAYCON

ФУ этого достойного и интересного БА был объявлен в размере 1 млн. рублей; мало кто в тот момент мог предсказать, насколько он окажется сформирован в результате. А результат оказался просто удивительным - 999 941 доля из 1 000 000 была выкуплена, это 99,9941%! Потрясающий показатель для БА, в составе которого на момент старта формирования ФУ присутствовала без малого сотня пайщиков, многие из которых обладали весьма существенными пакетами. Что ж, в очередной раз приходится не без удовольствия констатировать: если всё так пойдёт и дальше, мы получим прибавление в стане лидеров площадки. Кроме того, напомню, Управляющий сообщал о скором выходе БА в публичный реестр - ждём!

2. Bigboard и руда

Управляющий БА BigBoard и руководитель всего Sultan Holding объявил о том, что БА какое-то время будет использоваться не по назначению (напомню, изначально назначением должны были стать доски объявлений). Новой же сферой работы стала игра Ruda-WM, в которой и будут использоваться средства пайщиков. Конечно, каждый сам для себя решает, насколько отличны от нуля шансы выйти из такого мероприятия "с плюсом", однако есть мнение (которого придерживается и ваш покорный слуга), что отличие это является теоретически возможным, но не более того. Другими словами, я охарактеризовал бы вероятность потери всех (или части) средств как близкую к 100%. Тем не менее следует отметить, что о цели сбора средств посредством продажи долей Управляющий оповестил заблаговременно, поэтому претензий к нему не может быть никаких - каждый пайщик точно знал, каким образом будут использованы его средства, и, видимо, отдавал себе отчёт в рискованности этого использования.

В свободной продаже доли практически отсутствуют, поэтому рекомендовать покупать их (или не делать этого) нет никакого смысла; остаётся лишь пожелать Управляющему стать едва ли не первопроходцем в деле получения реальной прибыли от подобной - весьма сомнительной - деятельности.

3. Увеличения ФУ в БА Авилун

Не успело закончиться предыдущее увеличение ФУ в этом БА, как буквально через несколько дней было объявлено следующее - в 10 раз, до уровня 84300 WMR. Информации об этом БА не так уж много, кроме того, что за ним стоит сервис по ремонту компьютеров в Хабаровске; однако есть и кое-какие настораживающие моменты. Впрочем, надеюсь, что к моменту начала публичной продажи долей Управляющий развеет все сомнения будущих пайщиков.

4. Завершение работы БА ChinaMart

Ещё один достойный БА завершает свой жизненный цикл: недавно было объявлено, что выплаченные дивиденды будут последними, а доли у всех желающих будут выкупаться по цене 1.1 WMU за штуку. Учитывая, что Управляющий продавал доли исключительно по 1 WMU и добавив к этому регулярные выплаты неплохих дивидендов в течении без малого года, мы получим очень позитивную картину. К сожалению, как и в любом БА, существуют пайщики, купившие доли совсем недавно и по относительно завышенной цене (сформировавшейся на торгах), но этот риск присущ площадке в целом и любому БА в частности, независимо от степени его состоятельности.

Отдельно отмечу, что этот БА являлся в своём роде уникальным, ведь только в нём номинальной валютой была выбрана WMU (эквивалент украинской гривны); после прекращения его работы более таких БА на площадке не останется...

5. Изменение реквизитов БА Kantor.RU

Наверное, каждому из наших читателей, кто хотя бы краем глаза следит за событиями на площадке, прекрасно известно о недавнем громком крахе БА NJA Business (+ сателлита NJA BF) - пайщики этих БА потеряли тысячи и тысячи долларов. Теперь остаётся только догадываться, с какой целью из реквизитов этого исторического БА, некогда входившего в группу NJA, были убраны всякие упоминания об этой самой группе. Может быть, это подготовка к дальнейшей продаже (хотя, по непроверенным данным, WMID БА вообще заблокирован), а может и печально известный на площадке Управляющий руководствовался какими-то совсем иными соображениями - время покажет.

6. Новый БА - PokMoney

К сожалению, об этом БА не известно практически ничего - кроме, разве что, того бесспорного факта, что он существует. Из того, что можно определить "невооружённым глазом", стоит отметить лишь относительно небольшой БЛ Управляющего, говорящий об отсутствии существенной работы в рамках WebMoney Transfer, да сайт по обмену "околоигровых псевдо-онлайн-валют". Посмотрим: может быть этот БА ещё начнёт свою публичную работу.

7. Дивиденды в simplePartners

Ещё одна сегодняшняя новость касается группы Sultan Holding, но на этот раз другого БА. В simplePartners в очередной (если быть точным, второй после длительного перерыва) раз были распределены дивиденды. Вне всяких сомнений, бизнес этого БА в состоянии показывать хорошую доходность - все мы видели фотографии терминалов и другие материалы, опубликованные на [Форуме]; теперь же можно порадоваться тому, что часть этой прибыли доходит и до рядовых пайщиков, в отличие от недавнего времени, когда она в полном объёме, по заявлениям Управляющего, реинвестировалась. Думаю, в конечном итоге Управляющему вполне по силам найти оптимальный баланс, при котором и интенсивность развития бизнеса не пострадает, и пайщики будут чувствовать, что не зря купили доли этого БА.

8. Социальные эксперименты в "Тёмной лошадке"

Уникальные и интереснейшие вещи происходят в этом БА с непривычным названием едва ли не с первой минуты его работы. Изначально Управляющий снял с себя всяческую ответственность за дальнейшую судьбу пайщиков и их долей, отказавшись не только привести или гарантировать какие-либо показатели работы БА, но и вовсе разглашать даже сферу деятельности БА - в полном соответствии с названием "тёмная лошадка". Доли БА продаются по номинальной стоимости (10 WMZ) не более одной в руки, однако я советую ещё раз ознакомиться с принципами работы этого БА прежде, чем принимать решение о покупке. Так вот, последним событием в этом БА стало распределение дивидендов, которое, по словам Управляющего, могло состояться только при одном условии: 100%-й явке всех пайщиков. Если хотя бы один пайщик не проголосует, дивиденды распределены не будут. Нашлось, если не ошибаюсь, ровно 2 человека, которые не проголосовали в установленный срок - в результате вся сумма дивидендов была направлена в благотворительный фонд. Интереснейший эксперимент, и, кажется мне, далеко не последний!

9. Смена Управляющего в WMTransfer.info

В одном из предыдущих выпусков мы уже рассказывали о кредитном дефолте этого БА. К счастью, при относительно небольшом ФУ и числе пайщиков существенных потерь удалось избежать, однако недавно в этом БА была выставлена кандидатура нового Управляющего, хорошо нам всем известного по успешной работе в БА MVDTrade. Можно предположить, что целью избрания была проверка остатков на кошельках БА с целью (если они отличны от нуля) выплатить компенсации пайщикам. К сожалению, БА был оставлен предыдущим Управляющим без копейки на счетах, поэтому намерение осталось лишь намерением. Вероятно, в этом БА в обозримом будущем ждать позитивных новостей уже не приходится...

10. Конкурс прогнозов ShareForum.ru

За прошедший период времени успел завершиться приём заявок на конкурсе прогнозов, организованном при участии ShareForum.ru и PAYCON.RU. Напомню, участники конкурса должны были сделать свой прогноз относительно состояния торгов в пяти наиболее интересных БА площадки - те, кто сделал это наиболее точно, будут награждены весьма привлекательными призами. Теперь осталось лишь дождаться подведения итогов, которое состоится в декабре. Не пропустите!

(c) Rainer, 15.11.2012

Мнение администрации Журнала может не совпадать с мнением автора статьи

| Оцените статью: |

|

|

|

[ свернуть]

[к оглавлению]

Сегодня я хотел бы поговорить с вами, наши уважаемые читатели, на такую сложную, но очень интересную тему, как "многономинальность". В этом разговоре не может быть "полутонов", есть лишь две диаметрально противоположные точки зрения: "за" и "против", обе из которых имеют большое число сторонников среди - в том числе - очень опытных и далеко не глупых людей площадки.

В сегодняшней публикации я постараюсь подробно рассмотреть аргументы обеих сторон и постараюсь прийти к какому-либо выводу, несмотря на то, что однозначным он вряд ли сможет стать.

Для тех читателей, кто пока не обладает достаточным опытом и не знает что такое пресловутые 10х, я расскажу об этом более подробно - в качестве вступления. Наверное, правильнее всего будет привести реальные примеры, когда достаточно известные и успешные БА использовали какой-либо из двух методов работы.

Вспомним БА ChangeMoney Group. Этот БА хорошо известен всем, кто имеет хоть какое-то отношение к площадке shareholder.ru: сам сервис успешно работает уже несколько лет, занимая ведущие позиции в рунете, а БА пребывает в публичном реестре и на протяжении всего этого времени выплачивает пайщикам хорошие дивиденды. Но вспомним как всё начиналось. БА был зарегистрирован в феврале 2009-го года и практически сразу оказался в публичном реестре, предлагая всем желающим приобрести доли по номинальной стоимости (1 WMZ за долю). Впоследствии, в октябре 2010-го года было объявлено об увеличении Фонда Управления и пайщики (при желании) смогли увеличить свой пакет долей - опять же, по номинальной стоимости. На текущий момент ФУ этого БА составляет ~191 тысячу долларов, а доли на торгах стоят около 1,30 WMZ за штуку. В контексте нашей статьи особенно отметим, что доли администрацией - в рамках первичного размещения (в 2009 и 2010 годах) - продавались исключительно по номинальной стоимости.

Для иллюстрации второго способа работы вспомним GCB24.com. БА тоже находится в публичном реестре, работает давно и успешно, а кредитный сервис выглядит весьма достойно и занимает свою (немалую) долю рынка. Не будем обращать внимание на период работы этого БА до начала 2011 года, в данном случае он нам совершенно неинтересен. Вспомним лучше январь 2011-го - именно тогда состоялось реальное первичное размещение долей для широкой аудитории пайщиков, которые смогли приобрести доли этого БА по цене в 10 WMZ за штуку. Дальнейший путь этого БА не менее позитивен, чем в предыдущем примере: годы работы, хорошие дивиденды, повышение цен на торгах - сказка для пайщика! - но нужно обратить своё внимание на то, что номинальная стоимость одной доли этого БА составляет 1 WMZ, в то время, как Управляющий продавал их по 10 WMZ за штуку - в десять раз дороже. Это и есть те самые пресловутые 10х (10 номиналов).

Я специально привёл в качестве примеров два позитивных случая, когда, казалось бы, нет никакой разницы по какой цене продавались доли - главное что БА успешен, бизнес работает и приносит доход, пайщики довольны и не жалеют, что в своё время успели приобрести доли. Но когда в жизни БА происходят такие события, как увеличения ФУ, или даже - не дай Бог! - неприятности, в этот момент разница между этими двумя подходами начинает очень сильно ощущаться.

Сравним.

1. Формирование ФУ

Для Управляющего продажа долей дороже номинала означает в первую очередь возможность привлечь большие средства при меньших затратах. Напомню, что в этом случае Управляющий сначала сам выкупает весь свой ФУ по номинальной стоимости, а потом начинает продавать выкупленные доли пайщикам уже в 10 раз дороже.

Однако и второй вариант (1х) для Управляющего не лишён привлекательности, ведь в этом случае ему не нужно выкупать весь ФУ, а достаточно выкупить только 25%, после чего он получит возможность продавать оставшиеся доли пайщикам по номиналу.

Для пайщика, в данном случае, особой разницы между двумя подходами нет: и в том и в другом случае он приобретает доли, а отдаёт деньги. Вы можете возразить, ведь в первом случае он отдаёт 1 WMZ за долю, а во втором - целых 10 WMZ, но ведь и реальная стоимость доли, вместе с дивидендами, тоже будет отличаться в 10 раз.

2. Привлечение пайщиков

Для Управляющего продажа долей по номинальной стоимости обычно означает возможность привлечь большее количество пайщиков просто засчёт того, что желающих купить долю за доллар будет явно больше, чем желающих потратить 10 долларов. Конечно, эта разница почти не ощущается, когда номинал одной доли маленький (скажем, 1 копейка или 10 копеек), но если номинал средний или большой, разница становится очень весомой. Отметим, что в контексте привлечения широкой аудитории пайщиков продажа долей по номиналу выгоднее. Более того, у нас есть не один и не два примера, когда доли по несколько номиналов вообще не продавались даже в публичном реестре!

Для пайщика в этом контексте "номинальные продажи" тоже более интересны, однако лишь косвенно - об этом мы поговорим далее в пункте "торги"; здесь же разницу отмечать не станем.

3. Доля в БА

Для Управляющего: предположим, что в БА 100 долей с номиналом 1 рубль. Если он хочет получить от пайщиков 50 рублей, то по номиналу (1х) он продаст 50 долей (т.е. 50% своего БА), но если сделает это по 10 номиналов (10 рублей), то ему нужно будет продать всего 5 штук, т.е. 5% БА. Разумеется, любой Управляющий предпочтёт оставить у себя в руках как можно больший пакет долей своего БА!

Для пайщика всё ровно наоборот. Чем меньше (в процентном соотношении) долей на руках у пайщика, тем меньше его - и без того весьма эфемерная - роль в жизни БА и возможность повлиять на какие-либо решения. Если предположить, что между БА и бизнесом стоит знак равенства, то при варианте 10х пайщик платит много, а получает - мало. Это - плохо.

4. Выплата дивидендов

Для Управляющего продажа долей по 10 номиналов означает необходимость распределять в качестве дивидендов гораздо большие суммы, нежели при номинальных продажах, ведь исходя из предыдущего пункта доля пайщиков в БА будет существенно ниже. Поясню. При номинальной продаже доля Управляющего в БА (в процентах) является реальной, отражающей действительность; если же Управляющий продавал доли существенно дороже, то его пакет становится существенно выше, и для достижения той же доходности для пайщика он будет вынужден "добавлять" в дивиденды некую сумму, которую потом сам же и получит. Кроме того, что это неудобно, это ещё и необходимость регулярно иметь на кошельках большие суммы, плюс затраты на комиссию за переводы.

Для пайщиков же разницы нет никакой: что в первом, что во втором случае они получат свои 2% (или сколько сможет принести бизнес), просто в случае 1х это будет 0,02 WMZ на 1 WMZ, а в случае 10 WMZ - 0,2 WMZ на 10 WMZ.

5. Торги

Для Управляющего вторичные торги в идеале вообще не должны иметь никакого значения - это удел пайщиков. Если же Управляющий вдруг туда заглянет, то вряд ли для него будет иметь существенное значение разница между 1WMZ и 10WMZ за долю.

Для пайщиков торги куда более важны. Не секрет, что даже в публичном реестре "дорогие" доли торгуются с огромным трудом. Сравните, например, GCB24.com и INTERKASSA: казалось бы, разница не так велика (12 WMZ и 2 WMZ за долю), но в первом БА каждый второй день обходится вообще без сделок, а во втором на торгах "проворачиваются" тысячи долларов в сутки. И это при том, что БА находятся примерно на одном уровне - оба в числе безусловных лидеров площадки, "голубые фишки". Разумеется, низкая ликвидность нежелательна не только для спекулянтов (что очевидно), но и для инвесторов - при необходимости выйти из БА через торги будет весьма затруднительно. Запоминаем - "минус".

6. Увеличение ФУ

Самую существенную разницу я приберёг к концу.

Для пайщика увеличение ФУ в БА с 1х является просто мечтой, особенно если БА успешен. Он может распорядиться своими средствами так, как считает нужным: захочет - выкупит доли по номиналу (и увеличит свой пакет), не захочет или не сможет - не станет этого делать и ничего не потеряет. Если же доли в БА продавались дороже номинала, мы имеем эффект "Финансовой Иглы" во всей своей красе. Это явление было подробно описано в предыдущем выпуске нашего Журнала, поэтому не буду останавливаться на нём подробно; скажу лишь, что для пайщика такая финансовая "зависимость" сродни реальной наркотической: либо найдёшь деньги, либо потеряешь всё.

Для Управляющего здесь всё как раз наоборот. Конечно, если БА успешен и пайщики ему доверяют, то они выкупят доли и по номиналу (как было, например, в том же ChangeMoney Group). Но если БА не блещет, то в случае 1х Управляющий просто не получит ни копейки; если же при этом реализован вариант 10х, то пайщики будут вынуждены покупать доли и отдавать Управу свои деньги - об этом я сказал выше. Разумеется, в большинстве случаев это означает потерю тех самых денег.

7. Ликвидация БА

Управляющий, в случае ликвидации БА, вынужден компенсировать своим пайщикам стоимость их долей. Разумеется, номинальную - по какой цене они продавались никого не заинтересует. В случае 1х Управляющий выплатит пайщикам номинальную стоимость доли, в случае 10х - ...тоже.

Для пайщика вариант 10х в этом случае станет катастрофой, поскольку он покупал доли по 10х, а получит за них лишь по 1х.

Конечно, такие случаи не слишком часты, но время от времени бывают, поэтому сказать об этом нужно.

8. Мошенничество

Вы наверняка заметили, что в предыдущем пункте поведение Управляющего сложно назвать честным (при том, что оно безусловно законно). Скорее, оно напоминает заголовок восьмого пункта.

Вообще, когда мы говорим о мошенничестве, мы обычно говорим об Управе (достаточно сложно представить какое-либо мошенничество со стороны пайщика!) - отсюда мы получаем такую трактовку.

Для Управляющего вариант 10х открывает массу возможностей для мошенничества и помимо ликвидации БА. В качестве простого примера: допустим, Управляющий продавал доли по 10х. Разумеется, по той же цене пайщики их покупали, на этом же уровне находятся торги, всё хорошо. Но что произойдёт, если вдруг Управляющий выбросит на торги доли, скажем, уже по 5х? Правильно. Всё та же "Финансовая Игла", только без увеличения ФУ, прямо на торгах! И снова - либо пайщик найдёт деньги, либо потеряет всё.

Для пайщика, конечно же, всё наоборот. В случае 1х пайщик защищён от подобных событий: если Управ и решится продавать доли ниже номинала - это будет однозначно расценено как дефолт. Если же он купил доли по 10х, то призрак "Финансовой Иглы" будет сниться ему каждую ночь.

9. Доверие/репутация

Возможно, не совсем правильно выделить этот показатель в отдельный пункт - ведь он либо в значительной степени является следствием всего перечисленного, либо вообще не зависит от цены на доли, но я всё же это сделаю.

Так сложилось, что появление БА в публичном реестре с ценой на доли в 10х - это уже почти тема для анекдотов. Причём такая, которая когда-то была смешной, но быть таковой уже успела перестать. Количество таких случаев исчисляется уже, наверное, десятками, в то время как Вы сами можете убедиться - ни один из них не присутствует в публичном реестре в настоящий момент, а последний "удачный" случай такого БА датирован 2009-м годом (БА Cashinout.ru) и является едва ли не единственным.

Нужно ли говорить, что в такой "атмосфере" появление ещё одного такого БА воспринимается, мягко говоря, без энтузиазма даже если сам БА весьма перспективен.

С другой стороны, у нас есть масса примеров 1х-БА, которые быстро собрали хороший состав пайщиков, работают давно и успешно, заслужив отличную репутацию. К таким можно отнести, например, NIC.UA, INTERKASSA, ChangeMoney Group, -=BA=-, WMC.SU, WmPayCash и другие. Согласитесь, примеров доостаточно, чтобы они стали существенным противовесом того, что написано чуть выше.

В итоге, и для Управляющего, и для пайщиков продажи по 10х являются нежелательными: первый сразу получит огромный негатив и снижение продаж, вторые - ещё один "подозрительный" БА на площадке, доли которого если и стоит покупать, то только одну - в коллекцию.

Сведём всё это в одну таблицу, но сделаем это в два этапа. Сначала посмотрим, какие же последствия для пайщика несут 1х и 10х:

Комментарии излишни, правда? :)

А для Управляющего всё несколько менее однозначно:

Соответственно, здесь в обоих случаях есть свои плюсы и минусы.

В качестве вывода предложу следующее: согласно последней таблице, для Управляющего тот или иной вариант в силу одной из причин (которая окажется очень важной) может оказаться более предпочтительным, однако если он хоть немного думает о пайщиках (см. "таблицу пайщиков"), он выберет вариант 1х.

Интересен и обратный вывод: если Управляющий выбрал 10х, то с вероятностью 99% ему интересы пайщиков глубочайшим образом безразличны, а это уже чем не повод задуматься о честности намерений.

Впрочем, как и в любом правиле, в этом могут быть исключения.

Давайте пофантазируем: представим, что на площадку пришёл "Газпром". Обратим внимание: рыночная капитализация этой компании оценивается в 128 млрд. долларов. Логично, что должен быть создан соответствующий БА - с Фондом Управления 128 млрд. WMZ. Но для создания такого ФУ компания должна располагать как минимум четвертью этой суммы единовременно - прямо сейчас, на кошельках! Откуда же "Газпром" её возьмёт, если она - это не деньги, а газовые вышки в Сибири, контракты с Европой и сотни других вещей? Никакой работающий бизнес не может единовременно обладать суммой, в которую может быть целиком оценен. Таким образом, единственная возможность для такой компании работать на площадке - это создать БА с ФУ, скажем, в 128 млн. WMZ и продавать каждую долю по 1000 номиналов.

Конечно же, приведённый пример является исключительно гипотетическим (хотя бы потому, что в "Газпроме" уже есть акционеры), но если бы эта компания целиком принадлежала одному физическому лицу (как любой БА в начале своей работы) - допущение стало бы верным.

Таким образом, чем крупнее и эффективнее уже работающий бизнес, тем меньше у него возможностей воспользоваться механизмом 1х.

Другими словами, продажу долей по 10х вполне можно объяснить и "простить", если речь идёт о действующем бизнесе, особенно если он достаточно серьёзен. При этом под "серьёзностью" (применительно к нашей площадке) я понимаю масштабы тех же GCB24.com, группы Mikle$oft или INTERKASSA, чьи обороты измеряются сотнями тысяч долларов в месяц. Но если продавать доли по 10х начинает стартап или относительно небольшой БА, не владеющий таким бизнесом, как выше - выводы очевидны: приобретать доли такого БА может быть самоубийственно опасно.

Надеюсь, что предложенный мной анализ предоставил дополнительную пищу для размышлений сторонникам как одной, так и другой практики, ну а Управляющим и пайщикам хочу пожелать внимательно анализировать свои действия до их совершения и не забывать друг о друге :)

(c) Rainer, 15.11.2012

Мнение администрации Журнала может не совпадать с мнением автора статьи

| Оцените статью: |

|

|

| Комментарии: |

Отображаются последние 5 комментариев [посмотреть все]

| 24.11.2012 21:46 |

[424] |

|

Rainer

|

[сотрудник] |

|

| |

Иван, доли Интеркассы действительно изначально продавались по номиналу. То, что рынок "поднял" стоимость долей до 2,5х - это уже другой вопрос...

|

| 22.11.2012 18:50 |

[31] |

|

Ivan |

|

|

| |

Вы смеётесь? Это у интеркассы-то доли продавались по номиналу? Если у меня не туго с памятью, на последнем увеличении ФУ все как раз и продавали последние штаны чтобы купить доли по 1х, тогда как до этого они продавались по 2,5х.

|

|

|

[ свернуть]

[к оглавлению]

И снова здравствуйте, уважаемые читатели!

Надеюсь, вы с нетерпением ждали продолжения истории моих скромных спекуляций. И я с удовольствием представляю вам обзор событий, произошедших с моим рисковым портфелем за период с 31 октября по 13 ноября включительно. Чудес, к сожалению, не произошло, но удалось поддержать приемлемый уровень дохода и создать задел на следующие две недели.

Начнем, как обычно, с самых мелких и простых сделок из тех, которые удалось провести. По принципам, описанным в [Предисловии] , удалось купить и быстро продать две доли БА "BT".

Чистый доход за вычетом комиссии составил 1,42 wmz. Как говорится, мелочь, а приятно :)

Следующая сделка - на очередном сливе в БА SSIT, вызванном, видимо, задержкой с выплатой дивидендов, а может быть, какими-то другими причинами. Грех было не купить 50 долей этого БА по средней цене в 0,90 wmz.

Как и ожидалось, дивиденды начали выплачиваться. Задержка объяснялась расширением бизнеса - открытием нового компьютерного магазина. Как обещает управ, следующие дивиденды будут несколько выше по этой же причине. В общем, ситуация с БА нормальная. В текущий отчет вошла только первая (рублевая) часть квартальной выплаты в размере 0,6446 wmr на долю, всего в сумме 32,23 wmr.

Чистый доход от дивидендов за вычетом комиссии по приобретению долей составил 0,63 wmz. В ближайшие дни будут еще дивидендные выплаты. Думаю, что в течение достаточно небольшого времени после этого доли удастся продать несколько выше (насколько - пока не скажу) номинала.

Переходим к следующей сделке. Она несколько похожа на предыдущую, хотя есть и свои нюансы. Итак, замечательный во многих отношениях БА PSI. Так получилось, что с выходом из публичного реестра БА пока не смог выплачивать дивиденды ежемесячно, как планировалось - видимо, некоторых пайщиков это расстроило и они начали сливать доли. Конечно, это только мое предположение, для этого могли быть и другие причины. Лично мне продал доли пайщик, имеющий на одном из своих ВМИД претензию о невозврате кредита. Ну, как бы там ни было, 5 долей по 4,50 wmz куплены (а ведь еще совсем недавно их неплохо брали и по 5,30-5,50).

Каков замысел этой сделки? Да самый простой. Такие сливы обычно через некоторое время выкупаются, и цена возвращается к "довоенному" уровню. Вероятно, это произойдет достаточно быстро, ведь БА просто отличный.

А теперь вспомним про нашу длинную игру по долям БА Profitable, начатую в [Первых сделках] Ситуация развивается не так быстро, как хотелось бы, но развивается. Итак, из всего пакета в 300 долей было продано 20 долей на сумму 52,5 wmr, доход составил 8,5 wmr (0,26 wmz)

Кроме того, на оставшиеся 280 долей были два раза получены дивиденды (0,02 и 0,015 wmr на долю), в общей сумме 9,8 wmr (0,31 wmz).

Ну что же, подведем итог за последние две недели. Доход по портфелю за этот период составил 2,62 wmz. На самом деле, он мог бы быть гораздо больше, если бы дивиденды по долям БА SSIT вошли в этот период в полном объеме. Но ничего страшного, думаю доходность следующего двухнедельного периода будет гораздо выше.

За 25 дней, прошедшие с начала эксперимента, получена прибыль в размере 4,48 wmz, или 4,48% от нашего рискового капитала, что составляет чуть более 65% годовых. Свободные средства на 14.11.2012 составляют 17,55 wmz.

И буквально перед сдачей статьи "в печать" появилась приятно-неожиданная новость о том, что технические проблемы распределения дивидендов в БА PSI устранены, и выплаты этих самых дивидендов будут произведены в ближайшее время.

(c) Hidden, 15.11.2012

Мнение администрации Журнала может не совпадать с мнением автора статьи

| Оцените статью: |

|

|

|

[ свернуть]

[к оглавлению]

В традиционной "справке о доходах" вас, наши уважаемые читатели, ждёт кое-что интересное, но обо всём по порядку.

Для тех, кто пока не является постоянным читателем нашего издания, напомню: в "справке о доходах" мы подсчитываем дивидендную доходность ведущих БА площадки в пересчёте на текущую стоимость долей на торгах. Другими словами, это наиболее точный показатель текущей доходности БА для тех, кто решит приобрести его доли по тем ценам, которые сложились на данный момент.

Подробно механизм подсчёта описан в одной из предыдущих [статей], здесь же мы перейдём непосредственно к результатам.

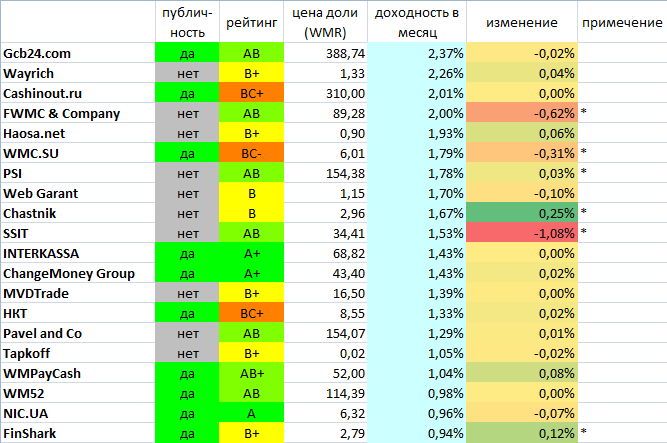

Итак, топ-20 БА площадки:

Остановимся подробнее на нескольких интересных моментах:

* Некогда один из лидеров FWMC&Co потерял несколько позиций и откатился лишь на 4-е место - виной тому выплата дивидендов в WMU, несколько уступающих по своим размерам предыдущим. Тем не менее 2,0% чистой доходности трудно назвать плохим или недостаточным показателем!

* Немного уступил свои позиции и WMC.SU - по тем же причинам.

* Чехарда с дивидендами (и - как следствие - чехарда на торгах) в PSI тянет БА вниз нашей таблицы - БА явно в состоянии находиться выше. Отметим, что причина такого положения вещей заключается в том, что БА недавно покинул публичный реестр, а распределять дивиденды по правилам закрытого реестра смог начать буквально несколько дней назад.

* Небольшой, но стабильный БА Chastnik немного "сбавил обороты" - отсюда и некоторое снижение позиций.

* БА SSIT, по идее, должен находиться существенно выше, но к моменту подготовки статьи к выпуску, успел распределить только первую часть регулярных дивидендов. Можно быть уверенным в том, что этот БА в следующем выпуске займёт подобающее ему место - существенно выше текущего.

* FinShark - один из лидеров площадки - впервые попал в наш топ-20. Один из самых надёжных и стабильных БА на протяжении длительного времени показывал невысокую (относительно стоимости долей) доходность, но тенденция рынка к снижению позволила БА подняться в таблице.

* Отметим и БА Haosa.net - несмотря на достаточно рискованную сферу деятельности, Управляющий стабильно показывает очень хорошие результаты; как следствие - БА был включён в таблицу и сразу же смог занять в ней достаточно неплохое место.

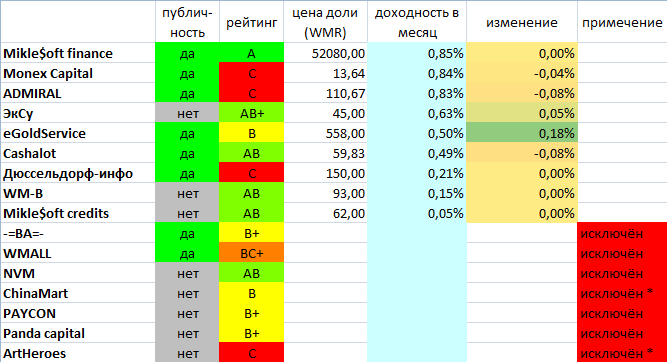

Посмотрим на нижнюю часть таблицы:

Здесь в первую очередь следует напомнить нашим читателям об исключённых БА. Как правило, эти БА более чем достойны присутствия в таблице (а некоторые, вроде WMALL или PAYCON, и вовсе имеют все шансы попасть в число лидеров площадки), однако по ряду причин они были исключены из статистики. Обычно такой причиной становилось формирование ФУ: поскольку во время этого процесса распределение дивидендов невозможно, эти БА имели бы крайне низкую (а то и вовсе нулевую!) статистику, в то время, как реальное положение дел там совсем иное. Разумеется, как только ситуация в этих БА стабилизируется, они моментально будут возвращены в таблицу.

Отдельно отметим исключение ChinaMart: к сожалению, единственный относительно публичный БА площадки с номиналом в WMU завершает свою работу. Разумеется, доли у пайщиков будут выкуплены по достойной цене (1.1х при первичной продаже по 1х), однако пребывание этого БА в статистике более нецелесообразно.

Кроме того, из статистики был исключён БА ArtHeroes: после того, как БА покинул публичный реестр, его [Рейтинг] "C" перестал позволять этому БА отбираться в число лучших.

Однако на этом наша традиционная статистическая сводка не будет закончена. Наверное, наши постоянные читатели помнят, что в одном из предыдущих выпусков мы подсчитывали реальную капитализацию ведущих БА площадки - попробуем проделать это ещё раз.

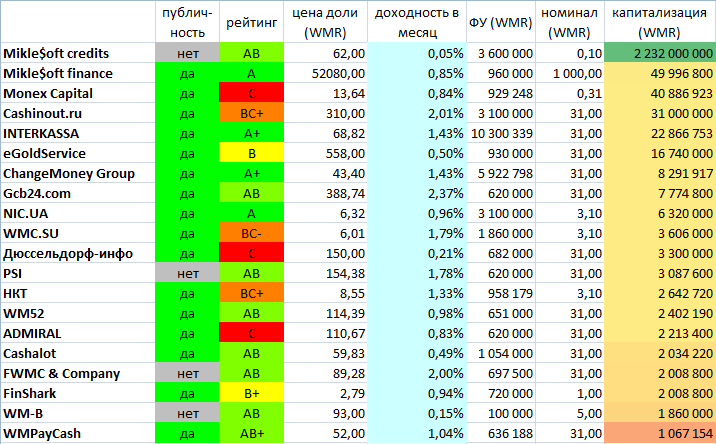

Добавим в нашу таблицу размер ФУ всех перечисленных БА (в рублях) и посчитаем капитализацию (рыночную стоимость всего БА исходя из вторичных торгов).

Топ-20 по капитализации:

Как и раньше, удивимся чудовищной капитализации БА Mikle$oft Credits - она составляет астрономические 2,2 млрд. рублей. Ещё бы: доли этого БА на торгах продаются по цене, превышающей номинал в 620 раз! Остаётся только в очередной раз предостеречь как пайщиков этого БА, так и самого Управляющего: подобная совершенно неестественная картина вряд ли приведёт к чему-то хорошему; с другой стороны, Управляющий явно знает что делает и обладает достаточной для этого квалификацией.

Смотрим далее:

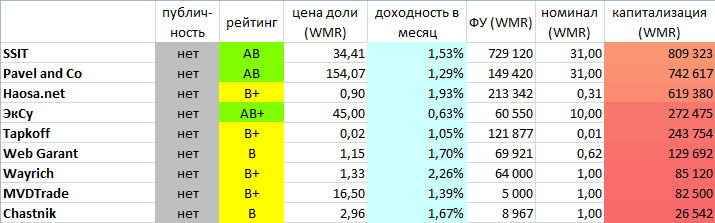

Нижняя часть таблицы предсказуема: относительно небольшие БА сплошь имеют достаточно высокие рейтинги, показывают неплохую доходность, но при реальной капитализации на уровне в несколько сот тысяч рублей являются скорее "карманными", нежели действительно большими. Что, конечно, никак не умаляет ни заслуг их Управляющих, ни привлекательности самих БА для средних и небольших пайщиков.

Но и на этом мы не остановимся.

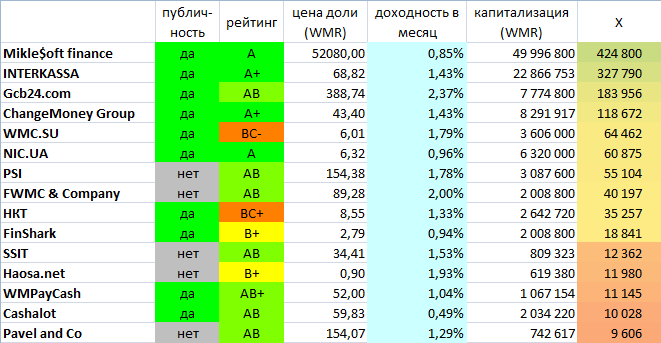

Уберём из таблицы те БА, в которых значительная часть долей (90% и более) принадлежит Управляющему. Дальше Вы, уважаемый читатель, поймёте для чего этого было сделано, сейчас же просто скроем те БА, в которых Управляющий платит дивиденды "сам себе" (прошу понимать эту фразу исключительно как образное сравнение и не воспринимать слишком всерьёз).

А теперь обратим внимание на колонки, которые у нас имеются: это (1) реальная доходность БА, и (2) - капитализация. Умножим одно на другое. Получившаяся абстрактная цифра, некий коэффициент, как нельзя лучше показывает, какие именно БА способны не только показывать высокую доходность, но и делать это на фоне самой высокой капитализации!

Получилась занимательная картина:

Скажите мне, это ли не реальный топ лучших БА в некоем абсолютном выражении? Неудивительно, что пять из шести первых БА в таблице имеют самый высший [Рейтинг] - А/A+, а их доли в разговорах зачастую называются "голубыми фишками площадки"!

БА с высокой долей Управляющего мы исключили из таблицы совершенно не случайно: согласитесь, когда у Управляющего 90%+ ФУ, платить даже огромные дивиденды не составит никакого труда - ведь они вернутся обратно к Управляющему (в размере, соответственно, 90%+ от всей суммы). Поэтому присутствие этих БА в анализе нежелательно - они могли бы с лёгкостью занять все первые места, но реального положения дел эти цифры отражать бы не смогли.

Вот такой стала наша очередная попытка математически описать и определить самые лучшие БА, получившаяся, наверное, как минимум не хуже, чем предыдущие.

(c) Rainer, 15.11.2012

Мнение администрации Журнала может не совпадать с мнением автора статьи

| Оцените статью: |

|

|

| Комментарии: |

Отображаются последние 5 комментариев [посмотреть все]

| 22.11.2012 12:37 |

[143] |

|

Goldberg |

|

|

| |

БА, значительная часть долей которых принадлежит управляющему, менее подвержены риску оказаться мошенническими проектами. Последняя из выведенных таблиц может интерпретироваться как "потенциальные пузыри"

|

|

|

[ свернуть]

[к оглавлению]

|