Выпуск №16 (16) от 15.08.2012

Сегодня мы попробуем обратить своё внимание на такой достаточно субъективный фактор работы БА, как стабильность. В отличие от размера дивидендов или цен на доли, этот показатель не так легко оценить формально, однако, всё же попробуем.

В качестве формального критерия оценки стабильности работы того или иного БА выберем такой показатель, как периодичность выплаты дивидендов. Соглашусь с читателями: этот критерий не всегда точно характеризует работу БА, ведь помимо самих дивидендов важно помнить об их размере, да и препятствовать их выплате могут вполне "безопасные" обстоятельства, как то, например, увеличение ФУ. Однако согласитесь и Вы: если БА выплачивает дивиденды - пусть и не всегда большие - но регулярно в течении нескольких лет - это ли не показатель стабильности?

Считать будем следующим образом.

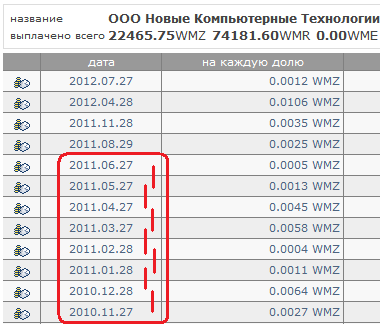

Для каждого БА мы проанализируем график выплаты дивидендов. В качестве примера на этот раз приведу достаточно известный публичный БА - НКТ. Его график выплат дивидендов выглядит следующим образом:

Обратим внимание на нижнюю часть таблицы - до 27.06.2011 этот БА выплачивал дивиденды со строгой периодичностью в 1 месяц (плюс-минус несколько дней).

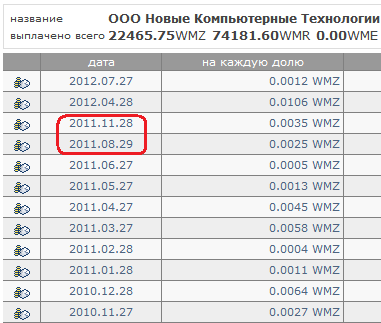

Далее мы обнаружим "провал" размером в 3 месяца:

Однако мы помним, что именно тогда было введено правило, согласно которому публичный БА не имеет права распределять дивиденды чаще, чем раз в квартал. Поэтому это "нарушение" графика таковым считаться не может - БА всего лишь следовал букве изменившихся правил.

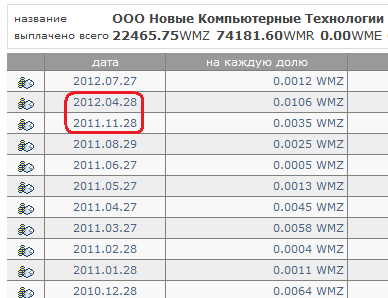

А вот дальше мы увидим уже более существенный промежуток:

...длиной без малого в полгода. Таким образом, регулярность выплат дивидендов в этом БА мы можем считать нарушенной именно в этот момент. Однако после этого перерыва БА успел дважды распределить дивиденды - в апреле и июле этого года - значит, мы будем считать показателем регулярности дату выплаты апрельских дивидендов, ведь именно с тех пор выплаты снова стали регулярными.

Другими словами, показателем стабильности БА мы будем считать ту дату, начиная с которой выплаты дивидендов в БА были более-менее непрерывными. В нашем примере это 28.04.2012.

Конечно, несколько дней и даже, может быть, недель в обе стороны нарушением мы считать не станем, равно как не будем "придираться" к необходимости перехода на новые правила для публичных БА.

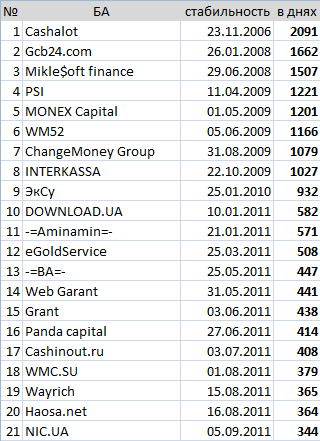

Теперь эта процедура будет проделана для всех БА. Из списка будут удалены БА, которые совсем или почти не продавали доли сторонним пайщикам (например, keymachine, macrohosting) и совсем "карманные" БА (BL-Coop, Хи-Хик.нет). Все эти БА, конечно же, иногда показывают более чем впечатляющую стабильность и работают годами, однако широкому кругу пайщиков могут быть попросту недоступны и/или неизвестны. Кроме того, в таблице Вы не найдёте и новых БА (зарегистрированных позднее 01.01.2012) - по очевидной причине, они просто слишком недавно созданы.

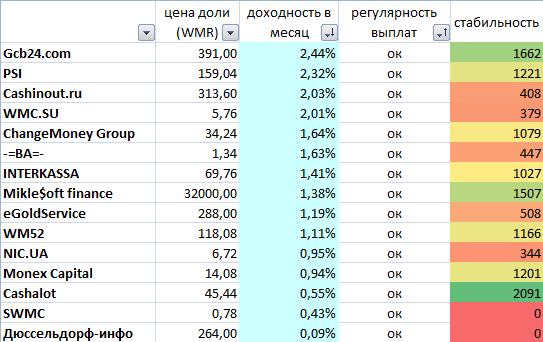

Итак, двадцатка стабильнейших БА на площадке:

Несколько примечаний.

- Впечатлил потрясающий результат БА Cashalot - он работает как часы уже на протяжении почти шести лет, при том что успел даже сменить владельца!

- MONEX Capital, по большому счёту, в таблице присутствует несколько незаслуженно - его график выплат дивидендов носит очень "рваный" характер. Однако для него было сделано исключение по двум причинам: во-первых, график таков на всём протяжении (своего рода "равномерно нестабилен"), во-вторых, результат БА очень высок и его исключение выглядело бы хоть и формально заслуженным, но всё же не совсем корректным.

- Некоторые БА, хоть и не являются лидерами, стабильно и регулярно работают с момента своего основания (пример - ЭкСу, INTERKASSA) - такие БА уступают впереди идущим не потому, что нестабильны, а просто потому, что работают не так уж давно (конечно же, по сравнению с лидерами).

Теперь проведём интересный эксперимент.

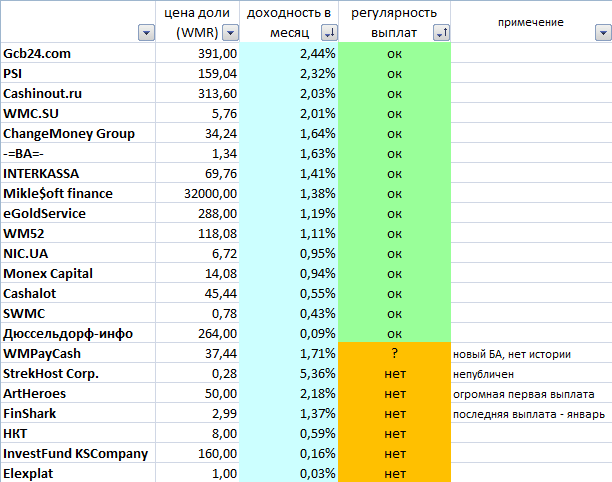

Наши постоянные читатели помнят, что в [одной из статей] предыдущего выпуска нашего Журнала мы приводили таблицу реальной доходности всех публичных БА площадки.

Для начала, обновим эту таблицу:

Можно увидеть, что она почти не изменилась, разве что WMC.SU потерял сразу несколько позиций ввиду того, что его доли сильно выросли в цене. Хотя, справедливости ради следует сказать, что до этого они были сильно недооценены и сейчас не столько "выросли", сколько просто стали более "адекватными".

Так вот. Теперь добавим в эту таблицу данные из предыдущего исследования:

На самом деле, эта таблица достаточно интересна. В неё вообще смогли попасть только те БА, которые мало того, что обладают практически абсолютной стабильностью, но и показывают регулярную высокую доходность, при этом пребывая в публичном реестре - т.е. являются лучшими из лучших практически по всем возможным показателям!

А теперь собственно сам эксперимент.

Возьмём и умножим показатель доходности БА (в процентах) на его условную "стабильность" (в днях). Согласитесь, полученный итоговый коэффициент можно считать - конечно же лишь условно и приблизительно - неким абсолютным показателем эффективности БА на площадке, ведь он, как я уже писал выше, включает в себя практически все возможные критерии оценки БА!

Итак, что же у нас получилось:

В заключении добавлю, что полученная в итоге таблица зависит не только от усилий Управляющих БА и эффективности их бизнеса; она подвержена сильному влиянию и цен на вторичных торгах. Приведу очень простой пример: доли БА INTERKASSA сейчас торгуются существенно выше двух номиналов, а что было бы, если бы цены на них составляли 1х? Правильно, показатель доходности БА вырос бы вдвое - настолько же увеличился бы и итоговый результат этого БА. И обратный пример - WMC.SU, который из-за существенного скачка цен на торгах потерял много позиций и в таблице доходности, и - как следствие - в итоговой таблице.

Впрочем, с другой стороны, цены на вторичных торгах - тоже ведь своего рода показатель доверия пайщиков к каждому конкретному БА, не правда ли?

Как итог - конечно же итоговую таблицу никак нельзя считать истиной в последней инстанции, или - тем более - прямой рекомендацией покупать или продавать доли тех или иных БА. Несмотря на всю свою математическую строгость, это не более чем попытка приблизиться к формальному определению лучшего БА на площадке. На мой взгляд, попытка далеко не самая неудачная, ведь в ней мы учли почти всё, что только можно учесть!

(c) Rainer, 15.08.2012

Мнение администрации Журнала может не совпадать с мнением автора статьи

| Оцените статью: |

|

|

|

Комментарии:

|

| 18.08.2012 18:42 |

[19] |

|

smyslovsv |

|

|

| |

стоило бы хоть привести к общим единицам (1662/30) - кол-во стаб.месяцев; умножаем на среднюю доходность по рын.цене и получаем окупаемость долей акций за период стабильности: 1,35...т.е. доли окупились за пару лет даже при рыночной цене

|

| 18.08.2012 18:10 |

[19] |

|

smyslovsv |

|

|

| |

немного неясен смысл посл.столбца итоговой таблицы. умножаем ( проценты в месяц) на количество дней стабильности и получаем???

|

| 15.08.2012 18:30 |

[206] |

|

МВД

|

|

|

| |

толково написано и правильно подмечено

|

|

|

[ свернуть]

[наверх]

|