Выпуск №10 (10) от 15.05.2012

В очередном аналитическом материале предлагаю обратить своё внимание на рынок онлайн-кредитования. Причины такого внимания просты - он является одним из наиболее объёмных из числа тех, что используют платёжную Сиситему WebMoney, при этом будучи обширно представленным на площадке capitaller/shareholder.

Скучных обзоров рынка написано уже немало, поэтому мы подойдём к вопросу несколько нестандартно - не с позиции эксперта или обозревателя, а с точки зрения обычного заёмщика, которому нужна совершенно конкретная сумма на совершенно конкретные нужды.

Итак, представляем: нам нужен кредит WebMoney. Рассмотрим три наиболее типичных варианта:

1. У нас закончились деньги на телефоне, позвонить нужно срочно, до терминалов идти далеко, на кошельке - пусто. Нужно занять 10 долларов на пару дней.

2. Очень хочется купить в онлайн-магазине понравившуюся вещь, но денег на кошельке, как назло, не хватает совсем немного - всего 100 долларов. Вернём с зарплаты - она через неделю.

3. Нужны оборотные средства для собственного онлайн-магазина, 1000 долларов хватило бы в самый раз. Отдадим через месяц.

Первым делом идём туда, куда идут все - на официальную Биржу Кредитов. С ужасом смотрим на то, что меньше 10% в месяц (120% годовых!) там почти не бывает, а заявки закрывают сутками, при этом долго "перемывая косточки" заёмщику в комментариях, если его репутация хоть немного неидеальна. При всём этом ещё и не факт, что кредит вообще будет выдан. А кредит нам нужен сразу, прямо сейчас - надо позвонить или покупать вещь в интернет-магазине!

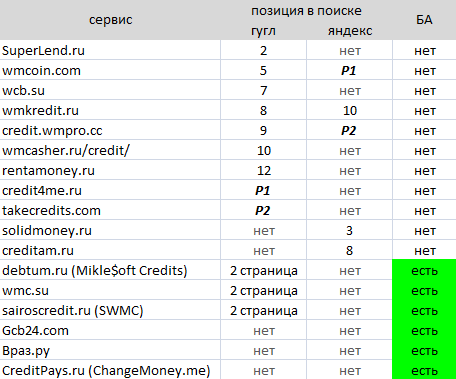

Идём в гугл/яндекс. Набираем "кредит webmoney", смотрим содержание первой страницы. Предполагаю, что обычный заёмщик вряд ли пойдёт даже на вторую страницу ответов поисковика, поэтому посмотрим, что у нас есть на первой, исключив из результатов саму Биржу Кредитов (мы там уже были), оффлайн-кредиты от банков, а также сервисы, напрямую не предоставляющие услуги кредитования (мониторинги и проч.):

Пометим отдельным столбцом наличие БА сервиса на площадке capiatller/shareholder. Буквой "Р" обозначена рекламная ссылка. Пометим отдельным столбцом наличие БА сервиса на площадке capiatller/shareholder. Буквой "Р" обозначена рекламная ссылка.

В глаза бросается интересный факт: результаты поиска в гугле и яндексе различаются кардинально - всего один(!) сервис из девятнадцати встречается и там и там. Однако кое-что общее между поисковиками всё же есть: в обоих случаях на первой странице нет ни одного сервиса, представленного на площадке capitaller/shareholder, по крайней мере который работал бы публично. Напрочь отсутствуют в яндексе и Mikle$oft (с debtum.ru), и WMC.SU, и SWMC, и GCB24.com, не говоря уже о сомнительном Враз.ру или небольших БА. Лишь в гугле три сервиса удалось найти, но только на второй странице.

На время отвлечёмся от судьбы нашего заёмщика с необходимостью срочно позвонить и немного поговорим о площадке. Для меня вышеозначенная таблица стала большой неожиданностью: абсолютно непонятно, почему все (без исключения!) кредитные сервисы площадки отсутствуют в поиске и каким образом они собираются искать клиентов. Нет, клиентов-то они, может, и найдут (пайщики, партнёрки, "сарафанное радио", и проч.), однако наш с Вами, уважаемый читатель, заёмщик ещё в самом начале статьи сразу пошёл в поиск. Уверен, точно так же поступят очень и очень многие другие заёмщики, которые знать не знают ни про какие "площадки" и которым просто нужен кредит WebMoney. Допускаю, что результаты поиска по другим ключевым словам могут быть иными, но я - поставив себя на место заёмщика - не задумываясь набрал бы именно "кредит webmoney". Так же допускаю, что результаты поиска в какой-то другой момент могут быть иными, но на текущий момент - 05.05.2012, 12:45 MSK - всё именно так.

Всё это не может не настораживать.

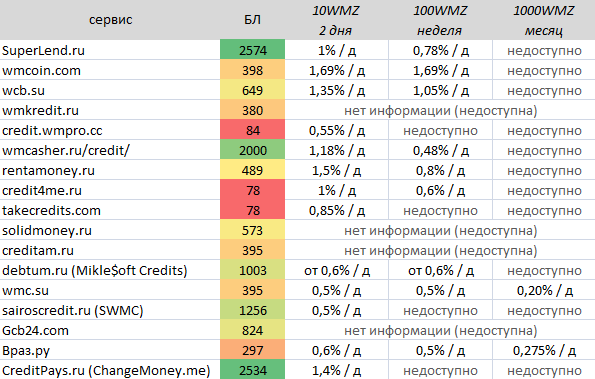

Вернёмся же к нашему горемыке-заёмщику. Теперь он идёт на все обнаруженные сайты и смотрит, во сколько ему обойдётся получить там кредит. При этом мы будем исходить из предположения, что заёмщик этот пусть и не является "постоянным клиентом" одного из сервисов (а значит, не претендует на скидки), но зато обладает достаточным БЛ и возрастом аттестата, наряду с отсутствием других непогашенных кредитов.

К сожалению, некоторые сервисы не считают нужным указывать свои процентные ставки (даже приблизительно!) не то что публично, но даже после авторизации - видимо, процент по кредиту там сообщают только после его выдачи :) - такие случаи (равно как и невозможность получить требуемый кредит, например, по причине необходимости являться постоянным клиентом сервиса) отмечены в таблице словом "недоступно". Добавлю, что таблица с результатами не претендует на истину в последней инстанции: предложения сервисов постоянно меняются, да и от некоторых неточностей автор этой статьи, будучи обычным человеком, не застрахован; по этим причинам её не стоит использовать для "далекоидущих" выводов: в справедливости и точности той или иной информации лучше убедиться самостоятельно. Кроме того, некоторую "предварительность" цифрам добавляет и то, что зачастую они могут сильно корректироваться в зависимости от характеристик конкретного заёмщика.

Итак, результат:

Обязательным пунктом исследования стало определение БЛ сервиса: думаю, для многих очевидна нецелесообзразность использования сервисов, чей БЛ находится в "красной" зоне. Обязательным пунктом исследования стало определение БЛ сервиса: думаю, для многих очевидна нецелесообзразность использования сервисов, чей БЛ находится в "красной" зоне.

Общие впечатления таковы: 10 WMZ на пару дней можно совершенно без труда получить в десятке сервисов по цене не дороже одного процента в день; 100 WMZ на неделю взять тоже особенного труда не составит, а при должном терпении ставки могут составить всего около половины процента в день. Кредит в 1000 WMZ на месяц обычному посетителю получить практически невозможно: нужно либо являться постоянным заёмщиком сервиса (набрать огромное количество всяких "баллов" и т.п.), либо предоставить залог, либо в индивидуальном порядке договариваться с администрацией. В целом, эти результаты оказались вполне предсказуемыми.

В начале статьи наш Заёмщик возмущался, что на официальной Бирже Кредитов ставки по кредитам составляют иногда аж(!) 10% в месяц, на практике же он убедился, что это далеко не предел и большинство сервисов не стесняются просить за кредит ставку чуть ли не в 1,5% в день (45% в месяц, 540% в год!) - впрочем, их незыблемым преимуществом остаётся автоматический режим выдачи кредита, когда всё происходит в течении нескольких минут без всякого участия человека.

Есть ещё одно обстоятельство, которое меня удивило: именно те сервисы, которые представлены на площадке в виде БА, зачастую имеют не только более низкие процентные ставки, нежели их "без-БАшные" коллеги, но и вообще производят несколько более приятное впечатление своим интерфейсом, доступностью и полнотой информации, а также множеством интересных дополнительных предложений (p2p-кредиты, партнёрки, интеграция и проч.) Складывается ощущение, что это именно тот случай, когда результаты поиска не совсем соответствуют реальному качеству предлагаемых услуг теми или иными сервисами: "в топе" находятся те, кого лично я туда поставить не решился бы, в то время как некоторые весьма достойные и интересные сервисы поиском просто игнорируются.

Если же продолжить разговор о рынке кредитования в контексте площадки capitaller/shareholder, то следует сказать не только о большей привлекательности "БА-шных" сервисов, но и о том, что очень многих людей заставила задуматься огромная разница в ставках кредитования. Посудите сами:

- на площадке можно привлечь средства под ~2% в месяц (некий средний показатель "нормальных" дивидендов);

- на БК ставка кредитования составляет ~10% в месяц (средний процент по кредитам);

- в автоматических сервисах кредиты выдаются чуть ли не под 30-40% в месяц (таблицу мы все видели).

В результате людям приходит в голову гениальная мысль: "а что если я возьму кредит под 2% (на площадке), и выдам его же под 30% через собственный сервис или даже просто на БК?" - налицо "профит" в размере десятков процентов в месяц!

Нужно ли говорить о том, что анализ рискованности этих совершенно разных направлений в виде хотя бы доли невозвратов, проводится далеко не всегда. В результате мы с пугающей регулярностью становимся свидетелями крахов "кредитных" БА, которые не смогли справиться с выполнением своих обязательств. В качестве примера можно привести - из последних - тот же Kocmoc. Впрочем, это совсем не означает, что в этих условиях невозможно работать в принципе. Как показывает практика, при грамотном управлении (в том числе рисками) "кредитные" БА вполне могут работать: достаточно посмотреть на БА группы Mikle$oft, WMC.SU или GCB24.com. Впрочем, даже в таких случаях наличие существенной кредитной нагрузки у сервиса должно расцениваться как дополнительный фактор риска: вполне возможно, в какой-то момент он просто не сможет получить очередной кредит (чтобы погасить предыдущие), что в сочетании с парочкой крупных невозвратов может привести к очень печальным последствиям.

Если же речь идёт о небольших БА, которые занимаются (микро)кредитованием, риск становится почти самоубийственным: не имея существенных запасов средств или доступа к дополнительному финансированию, малейшая неприятность для такого БА может оказаться фатальной - взятые кредиты просто нечем будет возвращать.

В итоге, за время, потраченное на прочтение этой статьи, Вы, уважаемый читатель, могли убедиться в том, что кредитный бизнес использует площадку capitaller/shareholder ничуть не меньше, чем любые другие, хоть и поисковые системы это почему-то игнорируют; при всём этом такой бизнес (а значит и такие БА) являются весьма опасным и рискованным способом "пристроить" свободные средства. Впрочем, как и в любом правиле, в этом тоже есть исключения в виде стабильных и давно работающих БА, пусть их пока и совсем немного.

(c) Rainer, 15.05.2012

Мнение администрации Журнала может не совпадать с мнением автора статьи

| Оцените статью: |

|

|

|

[ свернуть]

[наверх]

|